Da Francoforte parte una nuova fase

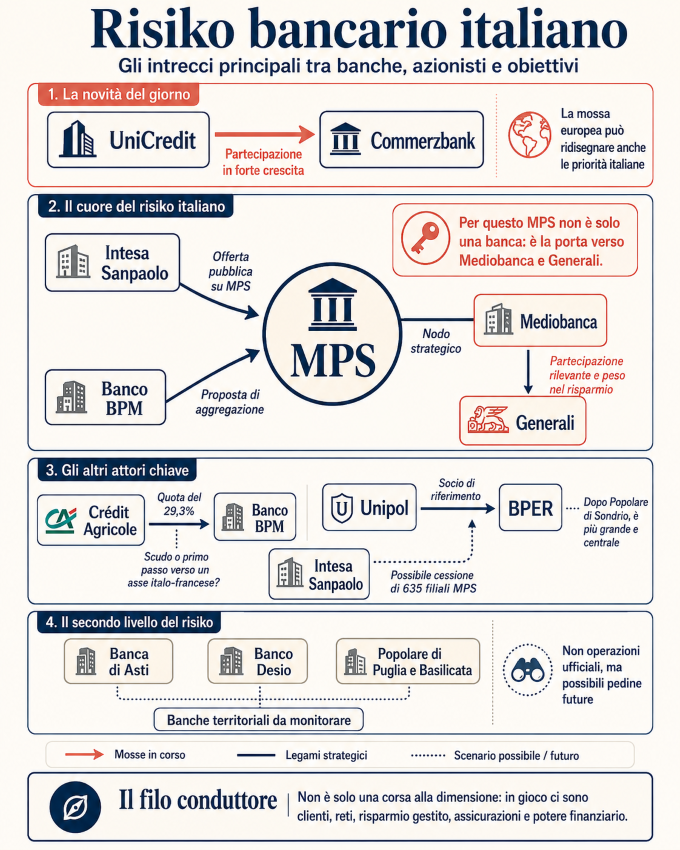

La nuova fase del risiko bancario parte da Francoforte. Non perché l’Italia sia uscita di scena, ma perché la novità del giorno riguarda Unicredit e Commerzbank. Il gruppo italiano ha ormai conquistato a una posizione di peso nell’istituto tedesco: secondo le ricostruzioni circolate nelle ultime ore, potrebbe controllare Commerzbank circa al 60% includendo anche i derivati regolabili per cassa.

È un passaggio importante perché cambia anche il modo di leggere le prossime mosse in Italia. Se Unicredit consoliderà davvero la presa su Commerzbank, avrà meno bisogno di riaprire subito un grande dossier di acquisizione in Italia, anche se non uscirà comunque dalla partita italiana. Al contrario, il successo in Germania può darle più forza negoziale, più reputazione e più alternative. La domanda diventa allora un’altra: se Unicredit decidesse di tornare a guardare all’Italia, quale banca avrebbe più senso?

Banco Bpm o Bper: due strade molto diverse

Per mesi è stato indicato Banco Bpm come partner più naturale. È una banca grande, radicata nel Nord del Paese, con una buona base commerciale e una dimensione sufficiente per spostare gli equilibri. Ma è anche il dossier più complicato. Un’operazione su Banco Bpm toccherebbe molte aree sensibili: la concorrenza in alcune province, il peso degli azionisti, le ricadute sul personale, il ruolo del Governo e, soprattutto, la presenza sempre più forte di Crédit Agricole nel capitale.

Non a caso, secondo la lettura dell’analista Alessandro Cominelli di Cfe Finance, per UniCredit potrebbe essere più praticabile guardare a Bper che a Banco Bpm: meno ostacoli regolamentari, meno attriti politici, minore costo finanziario. Il ragionamento è semplice. Banco Bpm è più grande, più visibile e più difesa.

Bper, da possibile preda a pedina utile

Alcuni indicano invece Bper come preda più “facile” per Unicredit. Ha già incorporato Banca Popolare di Sondrio, è abituata a operazioni di integrazione e potrebbe offrire sinergie più facili da spiegare al mercato.

Dopo l’aggregazione con Sondrio, Bper non è più la stessa banca di qualche anno fa: ha acquisito dimensione, presenza territoriale e peso negoziale. Proprio per questo può essere letta in due modi: possibile obiettivo di un gruppo più grande, ma anche soggetto destinato a ricevere pezzi di altre operazioni.

La prova sta nel dossier Mps. L’accordo tra Intesa Sanpaolo e Unipol prevede che, se l’offerta di Intesa su Monte dei Paschi andrà in porto, Unipol rilevi una banca composta da 635 filiali Mps, da combinare poi con Bper. In questo scenario Bper diventa una sorta di valvola di riequilibrio: assorbe una parte della rete, riduce i problemi di concentrazione per Intesa e rafforza il polo Bper-Unipol. Non poco.

Banco Bpm e il socio francese

Banco Bpm, invece, si trova oggi in una posizione più scomoda. Da un lato vuole essere attore e non preda: per questo ha proposto a Mps di valutare un’aggregazione capace di creare un nuovo grande gruppo bancario italiano. Dall’altro lato, però, è essa stessa osservata da altri.

Crédit Agricole è salita al 29,3% del capitale, appena sotto la soglia che farebbe scattare l’obbligo di offerta. Una quota così alta protegge Banco Bpm da mosse ostili, ma allo stesso tempo rende il gruppo francese un interlocutore obbligato su ogni scelta strategica.

È qui che la trama diventa meno lineare. Banco Bpm vorrebbe muoversi su Mps, difendersi da Unicredit e, magari, continuare a guardare ad alcune banche territoriali. Ma lo deve fare con un socio francese molto pesante in casa. Crédit Agricole può essere uno scudo, perché rende più difficile un’operazione non gradita. Ma può anche essere il primo passo verso una futura combinazione tra Banco Bpm e le attività italiane del gruppo francese.

Mps, la banca che è tornata decisiva

Il dossier più “politico” resta però Mps. In pochi mesi Monte dei Paschi è passata dall’essere la banca salvata dallo Stato e poi rimessa sul mercato a diventare uno degli snodi del capitalismo finanziario italiano.

La proposta di Banco Bpm è arrivata il 7 giugno. Il giorno dopo Intesa Sanpaolo ha annunciato un’offerta pubblica di acquisto e scambio da circa 30,6 miliardi di euro su Mps, offrendo 16 nuove azioni Intesa e 1 euro in contanti ogni 10 azioni Mps. Da quel momento la partita ha cambiato natura: non più solo una possibile aggregazione bancaria, ma una contesa per un perimetro che comprende anche Mediobanca e, indirettamente, Generali.

Perché tutti guardano a Generali

Generali spiega perché tutti guardano a Mps con tanta attenzione. La compagnia triestina non è una banca, ma è uno dei punti nevralgici del risparmio italiano. Raccoglie premi, gestisce masse finanziarie enormi, investe sui mercati e ha un ruolo storico negli equilibri economici del Paese.

Il legame passa da Mediobanca, che da anni detiene una partecipazione rilevante in Generali. Chi controlla Mediobanca non controlla automaticamente Generali, ma mette le mani su una quota capace di pesare negli equilibri della compagnia.

Per questo l’operazione su Mps non va letta soltanto come una questione di sportelli, filiali e costi da tagliare. Mps è diventata il veicolo attraverso cui si può arrivare a Mediobanca; Mediobanca porta con sé il nodo Generali; Generali significa assicurazioni, previdenza, gestione del risparmio, dividendi e influenza. È una catena che spiega l’interesse di Intesa, Banco Bpm, Unipol, Crédit Agricole e degli altri attori coinvolti.

Generali interessa per tre ragioni. La prima è industriale: banca, assicurazioni e risparmio gestito sono sempre più intrecciati. Avere un rapporto privilegiato con un grande gruppo assicurativo aiuta a distribuire polizze, prodotti previdenziali e soluzioni di investimento. La seconda è finanziaria: una partecipazione stabile in Generali può produrre valore e dividendi. La terza è politica: Generali è uno dei grandi investitori istituzionali italiani e il suo azionariato è da sempre considerato sensibile.

Crédit Agricole, il giocatore silenzioso

Crédit Agricole, in questo contesto, ha un ruolo particolare. Non è l’attore più rumoroso, ma si è collocato nel punto giusto: Banco Bpm. Con il 29,3% può presidiare un dossier centrale senza superare formalmente la soglia dell’offerta obbligatoria.

È una presenza difensiva, perché protegge Banco Bpm da mosse non gradite; ma è anche una presenza offensiva, perché tiene aperta la possibilità di costruire in futuro un polo italo-francese. Il gruppo francese non ha bisogno di fare la prima mossa per influenzare la partita: gli basta essere già seduto al tavolo.

Anche le banche più piccole entrano nel gioco

Poi c’è il secondo livello del risiko, quello delle banche più piccole. I nomi che tornano sono Banca di Asti, Banco Desio, Popolare di Puglia e Basilicata e altre realtà territoriali. Qui bisogna evitare l’errore opposto: non tutto ciò che viene citato è davvero in vendita, e non ogni interesse diventa una trattativa.

Il movimento di fondo è però chiaro. Se i grandi gruppi crescono, anche le banche territoriali devono decidere se restare indipendenti, cercare alleanze o diventare parte di gruppi più ampi.

Banca di Asti, per esempio, interessa perché ha una forte presenza territoriale e potrebbe rafforzare chi vuole crescere nel Nord-Ovest. Banco Desio ha una buona identità commerciale e un radicamento in aree ricche. Popolare di Puglia e Basilicata rappresenta invece un presidio nel Mezzogiorno. Sono banche diverse, ma accomunate da una caratteristica: in un mercato che si concentra, possono diventare tasselli preziosi anche senza essere formalmente al centro di un’operazione.

Il vero tema: chi controlla la distribuzione

Il filo conduttore, allora, non è la semplice corsa a diventare più grandi. Il vero tema è il controllo della distribuzione. Le banche non comprano solo altre banche: comprano clienti, reti commerciali, quote di risparmio gestito, canali per vendere assicurazioni, relazioni con imprese e famiglie.

In un mercato in cui i margini sui tassi potrebbero tornare meno generosi, la capacità di distribuire prodotti e trattenere clientela diventa decisiva.

Cosa può cambiare per i risparmiatori

Per i risparmiatori questo risiko non è una questione solo teorica. Può cambiare il numero di sportelli, i costi dei conti, l’offerta di fondi e polizze, la qualità del servizio, la concorrenza tra intermediari.

Per chi investe in azioni bancarie, invece, aumenta il peso delle valutazioni: una fusione può creare valore se le sinergie sono reali e l’integrazione funziona, ma può distruggerlo se il prezzo pagato è troppo alto o se l’operazione assorbe troppo capitale.

Una partita con molti tavoli

Il risiko bancario italiano, quindi, non è una partita unica. È un intreccio di dossier collegati. UniCredit prova a rafforzarsi in Germania con Commerzbank. Intesa tenta l’affondo su Mps. Banco Bpm cerca di restare protagonista. Bper può essere insieme obiettivo, aggregatore e destinataria di pezzi di rete. Crédit Agricole aumenta la propria influenza senza forzare la mano. Generali resta il grande premio indiretto della partita su Mediobanca. E sotto i grandi nomi si muovono le banche territoriali, che oggi sembrano figure secondarie ma domani potrebbero diventare decisive.

Il risiko non è solo italiano

Il consolidamento bancario non riguarda solo l’Italia. In tutta Europa il settore si sta muovendo, spinto da tre fattori: tassi meno generosi rispetto alla fase 2022-2024, necessità di ridurre i costi e ricerca di maggiore scala in tecnologia, credito alle imprese, gestione del risparmio e pagamenti.

Il caso UniCredit-Commerzbank è il più visibile perché metterebbe insieme due banche di Paesi diversi e toccherebbe un mercato, quello tedesco, storicamente molto frammentato e politicamente sensibile. Ma non è l’unico segnale. In Spagna Bbva ha provato a mettere le mani su Banco Sabadell, trovando però forti resistenze politiche. In Francia Crédit Agricole e Bnp Paribas restano tra i gruppi più attivi nel rafforzamento internazionale. Nei Paesi nordici e nell’Europa centrale, invece, il consolidamento procede spesso per acquisizioni più mirate, meno rumorose ma utili a rafforzare singoli mercati o segmenti di clientela.

Il punto di fondo è che l’Europa bancaria resta ancora molto nazionale: molte banche sono grandi nel proprio Paese, ma poche hanno una vera dimensione continentale. Le fusioni tra banche di Paesi diversi sono difficili perché cambiano regole, vigilanza, fiscalità, sistemi di tutela dei depositi e sensibilità politiche. Per questo le grandi operazioni europee avanzano lentamente e spesso si fermano prima della fusione completa. Unicredit-Commerzbank, se andrà fino in fondo, sarà quindi un test importante: non solo per il gruppo italiano, ma per capire se in Europa può davvero nascere una banca più integrata, capace di competere oltre i confini nazionali.

Per ora l’Unione bancaria resta più un obiettivo che una realtà: le banche si muovono, ma i confini nazionali continuano a pesare.