Guadagnare quando la Borsa perde?

Questi 43 certificati, emessi da Unicredit AG negli scorsi giorni, sono legati a un’azione o un indice di Borsa (l’elenco lo trovi nella tabella) e funzionano così. Al momento dell’emissione, è stato “fotografato” il prezzo dell’azione o dell’indice (nella tabella, lo trovi nella colonna Strike). Alla scadenza – tra due o tre anni – si andrà a vedere di nuovo il prezzo dell’azione o dell’indice, e incasserai una somma calcolata in questo modo:

- se l’azione o l’indice ha perso meno del 10%, oppure ha guadagnato, allora incasserai tutto il capitale investito più un “cedolone” a due cifre (quello indicato in tabella nella colonna Bonus massimo);

- se il sottostante ha perso tra il 10% e un valore più alto (che è pari al 20% per i certificate legati a un indice, al 25% per i certificate legati alle azioni e al 30% per il certificate su Intesa che scade nel 2020) tu recuperi comunque tutto il capitale più una “cedolina” (la trovi nella colonna Bonus intermedio).

Prendiamo per esempio il certificate su Intesa Sanpaolo che scade nel 2019. Al momento dell’emissione l’azione Intesa Sanpaolo valeva 2,902 euro. Se il 18 settembre 2019 varrà almeno 2,6118 euro (e non avrà, quindi, perso più del 10%), tu porti a casa 121,5 euro ogni 100 euro investiti. Se Intesa avrà perso un po’ di più, ma non sarà scesa oltre i 2,1765 euro (perdita del 25%), tu ti porti a casa 106 euro ogni 100 euro investiti.

Insomma guadagni anche se l’azione perde. E per di più, questi guadagni non sono delle vere e proprie cedole, perciò puoi compensarli con eventuali minusvalenze che hai accumulato in passato, vedi qui sotto. Fin qui tutto bello, vero? Peccato, però, che ci sia anche un rovescio della medaglia.

Il fisco gioca a favore

Ci guadagni solo se la Borsa “vivacchia”

Il limite principale di questi prodotti è che il “paracadute” funziona solo per i venti contrari di Borsa, ma non per le bufere: se l’azione o l’indice perde più della soglia che ti abbiamo indicato, anche il tuo certificate farà altrettanto. Riprendendo l’esempio di prima: se Intesa dovesse crollare a 2 euro, con una perdita del 31%, anche tu perderai altrettanto e ti vedrai restituire solo 69 euro ogni 100 investiti.

Secondo limite: se l’azione o l’indice registrano un balzo, anziché crollare, tu ti perdi una bella fetta del boom. Supponiamo che Intesa balzi a 4 euro: comprando l’azione avresti guadagnato il 38%, con il certificate ti fermi comunque al 21,5%. E non stiamo ancora contando i dividendi: investendo in azioni li incassi, ma con i certificate no.

Per Intesa, per esempio, stimiamo un dividendo del 6% ogni anno, quindi il 12% nell’arco di vita del certificate. Morale, basta che il prezzo dell’azione guadagni “solo” il 9,5% perché il risultato finale, dividendi compresi, sia superiore al guadagno massimo del 21,5% offerto dal certificate.

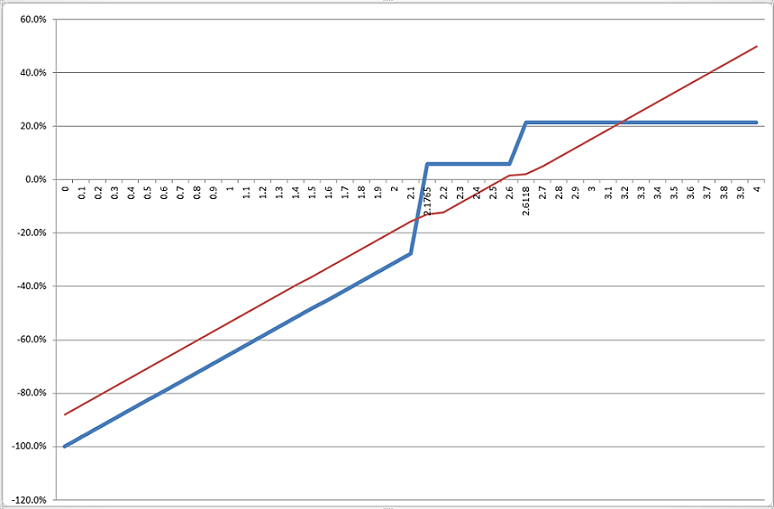

Nel grafico abbiamo messo a confronto i risultati che puoi ottenere dal certificate su Intesa, confrontati con quelli che puoi ottenere acquistando direttamente le azioni (dividendi compresi, ipotizzando di comprare l’azione al prezzo di 2,902 euro – lo stesso dello Strike).

Azioni e certificate a confronto

Il risultato che puoi ottenere dal certificate con scadenza 2019 (linea in grassetto, prezzo di acquisto stimato pari a 100) supera il rendimento che puoi ottenere dalle azioni Intesa (linea sottile, prezzo d’acquisto stimato a 2,902 euro, dividendi stimati al 6% annuo) solo se tra due anni il prezzo dell’azione (indicato nella scala orizzontale) non sarà troppo distante rispetto ai valori di oggi.

Come puoi vedere, il certificate batte l’azione solo se l’andamento di Borsa di Intesa è compreso tra una perdita del 25% e un guadagno del 9,5%; in tutti gli altri casi, meglio l’azione.

Insomma il certificate ti dà risultati migliori dell’investimento in azioni solo se l’andamento di Borsa registra perdite o guadagni limitati. Paracadute sì, ma con qualche buco. E con una zavorra che ti impedisce di prendere il volo.

E non è ancora finita

Ci sono poi anche altre limitazioni di cui tener conto. Primo, la scarsa liquidità: questi certificate sono quotati al segmento SeDex di Borsa italiana, ma sono poco scambiati. Se dovessi aver bisogno del tuo capitale prima della scadenza, potresti doverti accontentare di un prezzo sfavorevole.

Secondo, il risultato dipende da un valore “puntuale” in un determinato giorno: basta un crollo temporaneo dell’azione, magari già recuperato il giorno dopo, per farti perdere. Supponiamo che il 19 settembre 2019, poco prima della scadenza, il titolo Intesa valga 2,23 euro, con una perdita del 23% rispetto allo Strike: ti stai già fregando le mani all’idea di uscirne sano e salvo con addirittura un guadagno del 6%... e invece proprio il giorno dopo Intesa scivola da 2,23 a 2,15 euro. È un calo del 3,6%, non drammatico e recuperabile anche in un solo giorno: con l’azione puoi pazientare, ma con il certificate significa precipitare da un guadagno del 6% a una perdita del 26%, senza avere la possibilità di stare alla finestra. Ne vale la pena?

| Tutti i certificate in un colpo d’occhio | ||||||||

|---|---|---|---|---|---|---|---|---|

| Isin | Azione o indice sottostante | Scadenza | Strike (1) | Prezzo attuale del sottostante | Perdi quanto il sottostante se il prezzo scende sotto a… | Bonus “intermedio” (2) | Bonus massimo | Incassi il bonus massimo se il prezzo va oltre… |

| DE000HV408X4 | Azimut | 20/09/2019 | 18,13 | 18,27 | 135,975 | 6% | 15,5% | 16,317 |

| DE000HV40913 | BPER | 20/09/2019 | 4,806 | 5,04 | 36,045 | 6% | 19,5% | 43,254 |

| DE000HV408Z9 | Banco Bpm | 20/09/2019 | 3,274 | 3,504 | 24,555 | 6% | 23% | 29,466 |

| DE000HV40947 | Edf | 20/09/2019 | 9,789 | 10,62 | 73,418 | 6% | 19% | 88,101 |

| DE000HV40988 | FCA | 20/09/2019 | 13,72 | 14,85 | 10,29 | 6% | 16% | 12,348 |

| DE000HV40996 | Intesa Sanpaolo | 20/09/2019 | 2,902 | 2,986 | 21,765 | 6% | 21,5% | 26,118 |

| DE000HV409E2 | Nokia | 20/09/2019 | 5,08 | 5,03 | 3,81 | 6% | 20% | 4,572 |

| DE000HV409L7 | Société Générale | 20/09/2019 | 48,52 | 48,885 | 36,39 | 6% | 19% | 43,668 |

| DE000HV409M5 | Stm | 20/09/2019 | 15,75 | 16,21 | 118,125 | 6% | 18,5% | 14,175 |

| DE000HV408T2 | Unicredit | 20/09/2019 | 17,73 | 18,01 | 132,975 | 6% | 21% | 15,957 |

| DE000HV409U8 | Vallourec | 20/09/2019 | 4,684 | 5,005 | 3,513 | 6% | 28,5% | 42,156 |

| DE000HV408W6 | Axa | 18/09/2020 | 24,775 | 25,31 | 185,813 | 9% | 27,5% | 222,975 |

| DE000HV408Y2 | Banca Mediolanum | 18/09/2020 | 7,275 | 7,455 | 54,563 | 9% | 27% | 65,475 |

| DE000HV40905 | BNP Paribas | 18/09/2020 | 66,4 | 67,67 | 49,8 | 9% | 26,5% | 59,76 |

| DE000HV40921 | CNH Ind. | 18/09/2020 | 9,695 | 10,14 | 72,713 | 9% | 22,5% | 87,255 |

| DE000HV40939 | E.On | 18/09/2020 | 9,3 | 9,347 | 6,975 | 9% | 26,5% | 8,37 |

| DE000HV40954 | Enel | 18/09/2020 | 5,16 | 5,04 | 3,87 | 9% | 23,5% | 4,644 |

| DE000HV40962 | Eni | 18/09/2020 | 13,56 | 13,95 | 10,17 | 9% | 24,5% | 12,204 |

| DE000HV409K9 | Ferragamo | 18/09/2020 | 23,8 | 23,96 | 17,85 | 7,5% | 16% | 21,42 |

| DE000HV40970 | Ferrari | 18/09/2020 | 91,35 | 93,1 | 685,125 | 9% | 16% | 82,215 |

| DE000HV408V8 | Generali | 18/09/2020 | 15,63 | 15,52 | 117,225 | 9% | 27% | 14,067 |

| DE000HV409A0 | Intesa Sanpaolo | 18/09/2020 | 2,902 | 2,986 | 20,134 | 9% | 35,5% | 26,118 |

| DE000HV409B8 | Leonardo | 18/09/2020 | 14,8 | 15,94 | 11,1 | 9% | 16,5% | 13,32 |

| DE000HV409C6 | Mediaset | 18/09/2020 | 2,94 | 2,94 | 2,205 | 9% | 25% | 2,646 |

| DE000HV409D4 | Mediobanca | 18/09/2020 | 8,78 | 9,03 | 6,585 | 9% | 26,5% | 7,902 |

| DE000HV409F9 | Poste italiane | 18/09/2020 | 6,21 | 6,215 | 46,575 | 9% | 20% | 5,589 |

| DE000HV409G7 | Renault | 18/09/2020 | 78,53 | 82,11 | 588,975 | 9% | 26,5% | 70,677 |

| DE000HV409H5 | Repsol | 18/09/2020 | 15,01 | 15,48 | 112,575 | 9% | 24,5% | 13,509 |

| DE000HV409J1 | Saipem | 18/09/2020 | 3,374 | 3,652 | 25,305 | 9% | 21,5% | 30,366 |

| DE000HV409N3 | Stm | 18/09/2020 | 15,75 | 16,21 | 118,125 | 9% | 27,5% | 14,175 |

| DE000HV409P8 | Telecom Italia | 18/09/2020 | 0,782 | 0,798 | 0,5865 | 7,5% | 16% | 0,7038 |

| DE000HV409Q6 | Tenaris | 18/09/2020 | 11,89 | 12,01 | 89,175 | 9% | 25% | 10,701 |

| DE000HV409R4 | Tod's | 18/09/2020 | 60,7 | 60,5 | 45,525 | 9% | 25,5% | 54,63 |

| DE000HV408U0 | Unicredit | 18/09/2020 | 17,73 | 18,01 | 132,975 | 9% | 33% | 15,957 |

| DE000HV409S2 | Ubi Banca | 18/09/2020 | 4,006 | 4,326 | 30,045 | 9% | 30% | 36,054 |

| DE000HV409T0 | UnipolSai | 18/09/2020 | 1,963 | 1,962 | 14,723 | 9% | 33% | 17,667 |

| DE000HV409V6 | Yoox NAP | 18/09/2020 | 30,59 | 32,7 | 229,425 | 9% | 19% | 27,531 |

| DE000HV409X2 | Eurostoxx Banks | 18/09/2020 | 134,58 | 137,38 | 107,664 | 6% | 25% | 121,122 |

| DE000HV409Y0 | Eurostoxx Oil&Gas | 18/09/2020 | 296,58 | 303,306 | 237,264 | 6% | 17,5% | 266,922 |

| DE000HV409Z7 | Eurostoxx Telecom | 18/09/2020 | 331,6 | 333,78 | 265,28 | 6% | 14,5% | 298,44 |

| DE000HV40A08 | Eurostoxx Utilities | 18/09/2020 | 290,39 | 283,419 | 232,312 | 6% | 14,5% | 261,351 |

| DE000HV409W4 | Eurostoxx50 | 18/09/2020 | 3.523,14 | 3.563,637 | 2.818,512 | 6% | 15% | 3.170,826 |

| DE000HV40A16 | Ftse Mib | 18/09/2020 | 22.233,3 | 22.587,67 | 17.786,64 | 6% | 20% | 20.009,97 |

Il rischio default raddoppia

Acquistando un portafoglio ben diversificato di azioni (per esempio 20 titoli, ognuno per il 5% del tuo patrimonio) limiti il rischio default: se una delle società fallisce, hai perso solo quel 5%. Questo rischio è identico anche se compri 20 certificate su altrettante azioni (se la società fallisce, il suo prezzo di Borsa va a zero e di conseguenza anche il prezzo del certificate). Ma in più aggiungi il rischio default dell’emittente dei certificate, in questo caso Unicredit AG (la controllata tedesca di Unicredit). In caso di bail in della banca emittente, i tuoi certificate sono trattati esattamente come le obbligazioni bancarie: se ti va bene, recuperi solo una parte del tuo capitale. E se hai investito in 20 certificate su azioni diverse, ma tutti emessi dalla stessa banca, metti a rischio tutto il capitale. Non stiamo dicendo che Unicredit AG sia in difficoltà, anzi gli ultimi indicatori patrimoniali sono più che buoni. Ma in generale, parlando di questi prodotti, è un altro rischio di cui tener conto.