Tassi in calo su tutte le scadenze

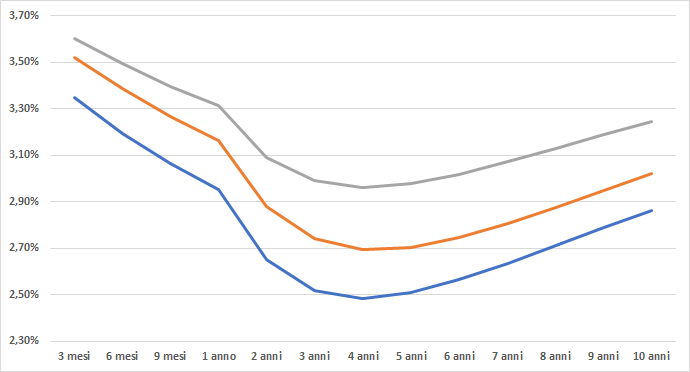

Partiamo dalla curva dei tassi, che puoi vedere qui sotto, per fare qualche considerazione sulle offerte attuali. Come puoi vedere dal grafico, che confronta l’andamento dei rendimenti delle obbligazioni in euro, con scadenze comprese tra 3 mesi e 10 anni, nel corso dell’ultimo mese sono scesi continuamente; la forma della curva si è però mantenuta identica, con un picco per i titoli con scadenze intorno a tre mesi.

Giù i tassi

In blu trovi rappresentato l’andamento dei tassi di obbligazioni in euro con ogni rating e scadenze da 3 mesi a 10 anni al 2 agosto, in arancio quelli al 26 luglio e in grigio quelli al 2 luglio 2024. Fonte dei dati, Bce, vedi qui

Conti deposito, non tutti tagliano i rendimenti

Nel panorama dei conti deposito, però, il ritocco al ribasso generalizzato c’è stato a inizio luglio, mentre i primi giorni di agosto non sono stati caratterizzati da una tornata di nuove revisioni, anche se qualche taglio c’è stato, per esempio, Tinaba ha rivisto al ribasso l’extra-rendimento offerto a chi accredita lo stipendio e sottoscrive il vincolato a 9 mesi, tagliandolo di 0,25%. C’è anche chi ha preso una strada contraria, introducendo nuove scadenze brevi con rendimenti interessanti – vedi per esempio il nuovo vincolato a 4 mesi di Extra Banca, qui trovi un commento al prodotto.

Cosa comprare

Ti rinnoviamo il consiglio di preferire conti deposito liberi o conti correnti remunerati per almeno metà delle tue disponibilità liquide. Il resto suddividilo tra i diversi vincolati che ti consigliamo ogni settimana – qui trovi l’ultima analisi. Oltre a questi, ti consigliamo anche il precedentemente nominato vincolato a 4 mesi di Extra Banca. Come scegliere i prodotti? Come vedi, trovi consigliati vincoli non soli di breve durata: questo perché oggi, in un clima di ribasso di tassi, hai la possibilità di garantirti per più tempo un rendimento in prospettiva più alto rispetto a quello che ragionevolmente possiamo attenderci anche solo tra qualche mese. Devi però essere ragionevolmente certo di poter portare a termine il vincolo, anche se alcuni prodotti infatti ammettono lo svincolo anticipato, con una penalizzazione sugli interessi. Se non ne sei certo, preferisci scadenze più brevi.