Lo spread Bund-Treasury rappresenta uno degli indicatori più seguiti sui mercati finanziari internazionali, fungendo da termometro delle aspettative economiche e monetarie tra l'Eurozona e gli Stati Uniti. Questo differenziale di rendimento non solo riflette le diverse condizioni economiche delle due principali aree valutarie mondiali, ma rappresenta anche una relazione significativa con l'andamento del cambio euro-dollaro. Attualmente, con uno spread che si attesta su livelli storicamente elevati, questo indicatore fornisce importanti segnali sulle aspettative di mercato riguardo all'evoluzione futura delle due valute. La sua interpretazione, tuttavia, richiede una comprensione approfondita dei meccanismi sottostanti e delle variabili macroeconomiche che influenzano i rendimenti obbligazionari e i tassi di cambio.

COS'È LO SPREAD BUND-TREASURY

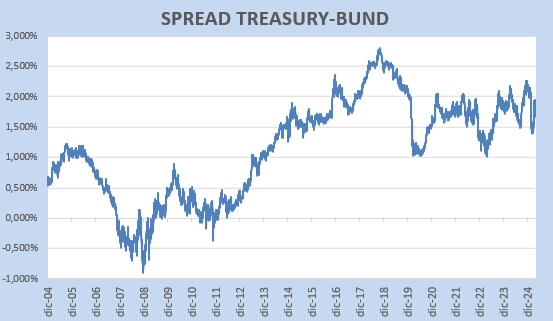

Lo spread Bund-Treasury rappresenta la differenza tra i rendimenti dei titoli di stato americani (Treasury) e quelli tedeschi (Bund) con la stessa scadenza. In particolare, si fa generalmente riferimento ai titoli decennali e questo differenziale viene misurato in punti base, dove 100 punti base equivalgono all'1% di differenza tra i due rendimenti – esattamente come avviene con lo spread BTp-Bund, non c’è alcuna differenza, se non che al posto dei BTp c’è il Treasury Usa.

A differenza degli spread tra titoli denominati nella stessa valuta (come lo spread BTP-Bund all'interno dell'Eurozona), lo spread Treasury-Bund presenta una caratteristica distintiva fondamentale: coinvolge due titoli denominati in valute diverse, incorporando quindi implicitamente anche le aspettative sul tasso di cambio. Entrambi questi titoli sono considerati "safe asset" sui rispettivi mercati, ovvero investimenti a basso rischio che fungono da riferimento per le rispettive aree valutarie.

Per comprendere meglio il concetto, consideriamo un esempio pratico: oggi il Treasury a 10 anni offre un rendimento del 4,34% mentre il Bund tedesco di pari durata rende il 2,52%, lo spread risulta essere di 182 punti base (1,82%). Questa differenza così significativa riflette non solo le diverse condizioni economiche e di politica monetaria tra Stati Uniti ed Eurozona, ma anche le aspettative degli investitori sull'andamento futuro del cambio euro-dollaro.

IMPORTANZA SUI MERCATI FINANZIARI

Lo spread Treasury-Bund riveste un'importanza cruciale sui mercati finanziari globali per molteplici ragioni. Innanzitutto, rappresenta un indicatore delle aspettative degli investitori riguardo all'evoluzione delle politiche monetarie delle due principali Banche centrali mondiali: la Federal Reserve americana e la Banca Centrale Europea.

Un aspetto fondamentale che rende questo spread particolarmente rilevante è l'elevato grado di sincronizzazione dei cicli economici tra Stati Uniti ed Eurozona. In condizioni normali, i rendimenti dei Treasury e dei Bund tendono a muoversi nella stessa direzione, seppur con intensità diverse. Pertanto, periodi di disconnessione o divergenza significativa tra questi rendimenti meritano particolare attenzione, in quanto possono segnalare cambiamenti strutturali nelle prospettive economiche o nelle politiche monetarie delle due aree.

Il monitoraggio dello spread Treasury-Bund può fornire inoltre preziose indicazioni sui flussi di capitale internazionali tra le due sponde dell'Atlantico. Un allargamento dello spread può essere generato da diversi motivi, a seconda della situazione di mercato e storica. Un possibile motivo può essere che gli investitori stanno privilegiando i titoli americani rispetto a quelli europei, o viceversa in caso di restringimento. Ma non solo. Questi movimenti possono essere motivati da percezioni di rischio, aspettative di crescita economica o previsioni sui tassi di interesse e sull'inflazione.

Infine, questo differenziale rappresenta un elemento chiave nelle strategie di investimento e di copertura valutaria per gli operatori internazionali. La decisione di investire in Treasury americani piuttosto che in Bund tedeschi non dipende solo dal rendimento nominale offerto, ma anche dalle aspettative sull'evoluzione del cambio euro-dollaro, che può amplificare o ridurre significativamente il rendimento effettivo in valuta locale.

RELAZIONE CON IL CAMBIO EURO-DOLLARO

La relazione tra lo spread Treasury-Bund e il cambio euro-dollaro costituisce uno degli aspetti più interessanti e complessi di questo indicatore. Dal punto di vista teorico, questa relazione si basa sul principio della parità dei tassi di interesse: se due titoli offrono rendimenti diversi in valute differenti, tale differenza dovrebbe riflettere le aspettative del mercato sull'evoluzione futura del tasso di cambio.

In termini pratici, quando il Treasury offre un rendimento significativamente superiore rispetto al Bund (come nel caso attuale), ci si potrebbe chiedere perché un investitore dovrebbe preferire il titolo tedesco meno remunerativo. La risposta risiede principalmente nelle aspettative sul cambio: il mercato potrebbe prevedere un apprezzamento dell'euro rispetto al dollaro che compenserebbe il minor rendimento percepito. Seguendo questa logica, uno spread Treasury-Bund di 1,82% suggerirebbe che il mercato sconta un apprezzamento medio annuo dell'euro contro il dollaro dell’1,82% nei prossimi 10 anni. Attenzione però: non bisogna prendere questa relazione e questo calcolo in maniera così “letterale, assolutamente.

Storicamente, è stata osservata una correlazione tra spread elevati e un cambio euro-dollaro relativamente basso. Un esempio significativo risale a novembre 2016, quando in seguito all'elezione di Donald Trump alla presidenza degli Stati Uniti, lo spread Treasury-Bund raggiunse i 212 punti base, il livello più alto degli ultimi 26 anni fino a quel momento, mentre il cambio euro-dollaro scese a circa 1,06. Questo periodo fu caratterizzato da aspettative di politiche economiche espansive negli USA, con conseguente aumento dell'inflazione e dei tassi di interesse americani.

La verità è che la relazione tra spread e cambio non è sempre lineare né prevedibile. L'evidenza empirica mostra che ci sono stati periodi in cui le aspettative incorporate nello spread non si sono concretizzate. Ad esempio, agli inizi del 2020, lo spread Treasury-Bund a 5 anni era di circa 1,90%, suggerendo un apprezzamento dell'euro, ma nei fatti la moneta europea si è deprezzata di quasi altrettanto. Similmente, agli inizi del 2015, uno spread di 1,60% lasciava supporre un rafforzamento dell'euro del 16% rispetto al livello di 1,1250, ma la moneta europea ha invece perso il 10% del suo valore nei periodi successivi.

INTERPRETAZIONE DELLO SPREAD E INDICAZIONI PER GLI INVESTITORI

L'interpretazione dello spread Treasury-Bund richiede una comprensione accurata, nonché di una valutazione, delle molteplici variabili in gioco e delle loro interazioni. In primo luogo, un ampliamento dello spread può essere letto come un segnale di divergenza tra le politiche monetarie americana ed europea. Se i rendimenti dei Treasury aumentano più rapidamente rispetto a quelli dei Bund, ciò potrebbe indicare aspettative di una politica monetaria più restrittiva negli Stati Uniti rispetto all'Eurozona, o previsioni di inflazione più elevata oltreoceano.

Un'analisi più approfondita richiede di scomporre i rendimenti nominali nelle loro componenti: il rendimento reale e le aspettative di inflazione. Se l'ampliamento dello spread è guidato principalmente da un aumento dei rendimenti reali negli Stati Uniti, ciò potrebbe riflettere aspettative di crescita economica più robusta o premi per il rischio più elevati. Se invece è guidato principalmente dalle aspettative di inflazione, potrebbe indicare timori di pressioni inflazionistiche più forti negli USA rispetto all'Europa.

Dunque, per sintetizzare, è importante sottolineare che lo spread Treasury-Bund non è sempre un indicatore affidabile per prevedere i movimenti del cambio euro-dollaro, come dimostrato da diversi episodi storici in cui le aspettative implicite nello spread si sono rivelate errate. Questo perché il tasso di cambio è influenzato da una molteplicità di fattori oltre ai differenziali di rendimento, tra cui bilance commerciali, flussi di capitale, sviluppi geopolitici e interventi delle banche centrali.