L'andamento del debito pubblico italiano sui mercati finanziari — intendiamo il trattamento riservato ai nostri titoli di Stato — è cambiato, e di molto. Siamo passati da periodi in cui lo spread con il Bund tedesco, ma anche con l’equivalente OAT francese, era molto elevato, in cui il nostro rating era sotto osservazione e si rischiavano declassamenti, con lo spettro della perdita dello status di investimento, all’attuale fase in cui i BTP stanno vivendo un momento positivo — soprattutto se confrontati con i titoli di Stato di altri Paesi.

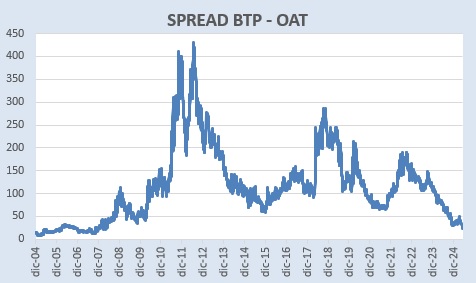

Lo spread con il Bund tedesco è ormai sotto la soglia dei 100 punti base da un paio di settimane. Ancora più eclatante, forse, è l’evoluzione dello spread nei confronti dell’OAT francese. Osservando il grafico qui sotto, si nota come oggi lo spread tra il BTP decennale e l’OAT a 10 anni sia di circa 20 punti base, un livello storicamente molto basso. Non siamo ai minimi storici, come si può vedere sempre dal grafico, ma la norma è sempre stata uno spread ben più ampio tra i rendimenti richiesti sul nostro debito pubblico e quello francese. Addirittura, nel 2012 — quando i BTP erano sotto attacco — si sono registrati spread anche superiori ai 400 punti base. Oggi, invece, il rendimento del decennale italiano è superiore di appena lo 0,2% rispetto a quello francese: siamo quasi arrivati alla parità.

Un risultato reso possibile, come mostra il secondo grafico, da due andamenti opposti. A fine ottobre 2022, lo spread Italia-Francia era ancora intorno ai 200 punti base, quindi relativamente elevato: da allora, nonostante alcuni alti e bassi, la tendenza dei rendimenti richiesti sul decennale italiano è stata discendente, mentre nello stesso arco temporale i rendimenti francesi hanno registrato un aumento, portando così a un progressivo restringimento del divario.