News

Tempo di lettura: 2 minuti

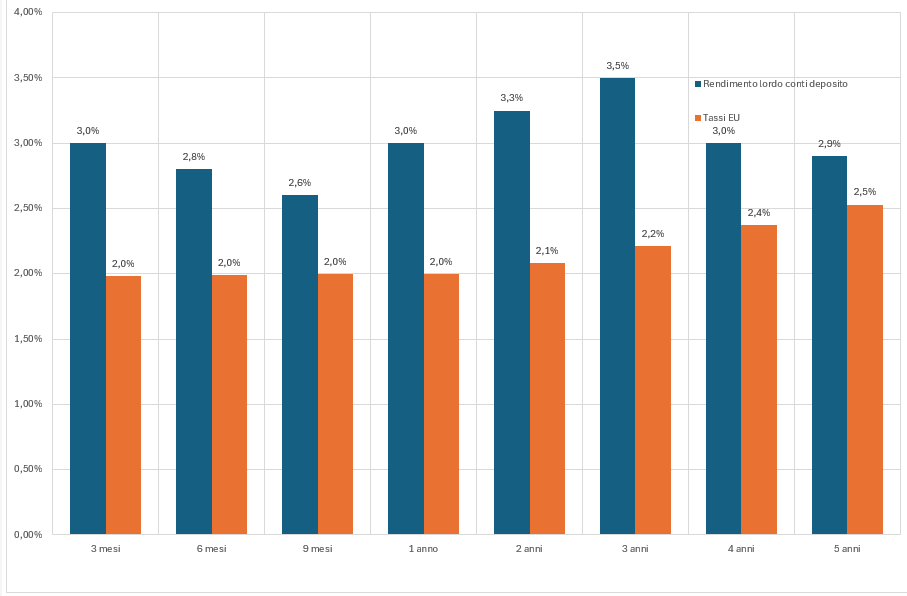

Tassi novembre

Data di pubblicazione 24 novembre 2025

Vincoli lunghi? Meglio di no

Rendimenti più alti e maggiore flessibilità fanno delle scadenze sui vincolati fino a 3 anni la scelta più sensata oggi per chi vuole impiegare la propria liquidità.