Per i conti deposito, il 2024 è stato caratterizzato da una generalizzata diminuzione dei tassi offerti; il movimento al ribasso è stato causato dalle politiche monetarie della Banca centrale europea, ed è iniziato ben prima che la Bce procedesse ai tagli veri e propri.

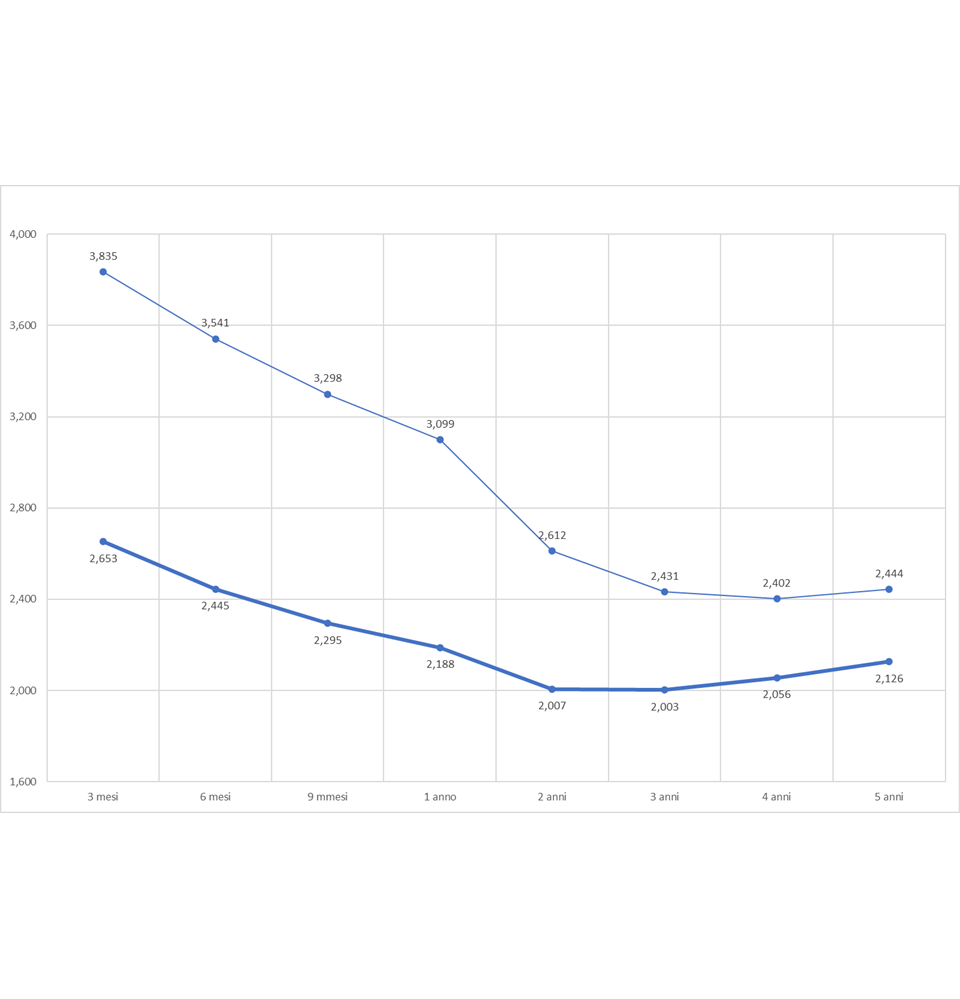

Le aspettative legate ai tagli della banca centrale di Eurolandia hanno governato le decisioni dei singoli istituti di credito sui rendimenti offerti dai prodotti di liquidità, anticipandone i tagli. A favore di chi nei conti deposito ha investito e che vuole spuntare il rendimento più alto possibile, sono intervenute le offerte promozionali di alcune banche. Intenzionate ad attrarre nuovi clienti, hanno contribuito a mantenere i rendimenti dei conti deposito, in media, al di sopra dei tassi della zona euro – il grafico “2024 con tassi in calo” ti mostra l’andamento dei tassi della zona euro a inizio gennaio e a fine gennaio 2024.

2024 con tassi in calo

In media, a gennaio 2024, il rendimento di un conto deposito, superava il 5%, mentre oggi arriva al 4%, ma solo grazie all’offerta di ING Direct su Conto Arancio, dedicata ai nuovi clienti che accreditano stipendio o pensione. Ci aspettiamo che l’anno appena iniziato porti altri tagli ai rendimenti dei conti deposito, in linea con le politiche monetarie europee.

Per strappare un rendimento interessante, l’unica soluzione resta quella di essere attenti alle offerte promozionali, con la consapevolezza che molte probabilmente saranno riservate a nuovi clienti, oppure a chi decide di diventare un cliente stabile della banca. Ti consigliamo di continuare a usare i conti deposito come salvadanai remunerati, investendo in questi prodotti quanto pensi possa servirti per eventuali spese improvvise.

Per quanto riguarda le scadenze, non vediamo motivo di allungarle oltre gli attuali 36 mesi, dato che il differenziale di rendimento tra questa scadenza e le più lunghe non giustifica il fatto di bloccare il proprio denaro più a lungo.