#content#

Banche e credito

Mutui per la casa: l'inchiesta. Domande in aumento ma ancora tante difficoltá e pratiche scorrette

25 mar 2021Il periodo storico in cui stiamo vivendo ha dato e sta dando vita a numerose situazioni di difficoltà nella maggior parte dei settori. Tuttavia, ci sono mercati che, nonostante il complesso scenario, stanno registrando un forte aumento della domanda: un esempio è il mercato immobiliare. Nel 2020, secondo i dati Crif, si è infatti registrata una crescita del 2,8% delle richieste di mutui, in particolar modo per la prima casa, causata principalmente da un abbassamento dei tassi di interesse, arrivati ai minimi storici. Al momento i tassi sono in leggera crescita ma restano ancora molto convenienti, infatti, il 2021 si candida ad essere un anno molto interessante per il credito immobiliare. Ma richiedere un mutuo non è sempre così semplice. Come dimostra un’inchiesta Altroconsumo, sono, infatti, diversi i casi in cui vengono applicate pratiche scorrette come l’obbligo di apertura di un conto corrente presso l’istituto o di sottoscrizione di polizze vita o casa vendute dalla stessa banca, che possono costituire un ostacolo importante per i consumatori. Per questa ragione Altroconsumo ha inviato i risultati dell’indagine a Bankitalia, Ivass e Antitrust.

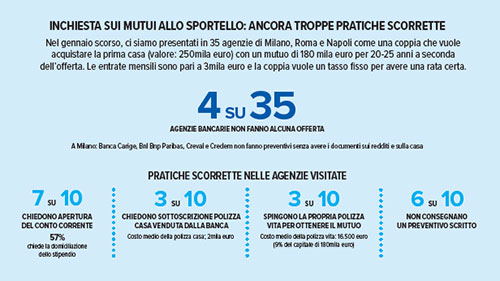

RICHIESTE IN SEDE: IN 7 CASI SU 10 È NECESSARIA L’APERTURA DEL CONTO CORRENTE

In primis, Altroconsumo ha condotto un’indagine in 35 agenzie bancarie di Milano, Roma e Napoli, per verificare le offerte proposte a una coppia, con due stipendi (3mila euro al mese in tutto) che vuole acquistare la prima casa, del valore di 250mila euro, con mutuo di 180mila euro per una durata di 20/25 anni, a seconda dell’offerta, a tasso fisso. Altroconsumo è riuscito ad ottenere dei preventivi scritti soltanto 4 volte su 10 e non senza imbattersi in pratiche scorrette verso i consumatori. Il 30% delle offerte include la sottoscrizione delle polizze casa o vita vendute dalla stessa banca, che in sede di colloquio sono state indicate come fondamentali per l’ottenimento del mutuo. I costi di queste polizze sono, inoltre, piuttosto onerosi: la polizza vita a copertura del credito per rischio di morte o perdita del lavoro può, infatti, arrivare anche a 25mila euro (media 16.500 euro), mentre il costo medio della polizza casa è di 2mila euro. Nel 70% dei casi, inoltre, le agenzie richiedono l’apertura di un conto corrente per la sottoscrizione del mutuo e il 57% di queste chiede anche la domiciliazione dello stipendio.

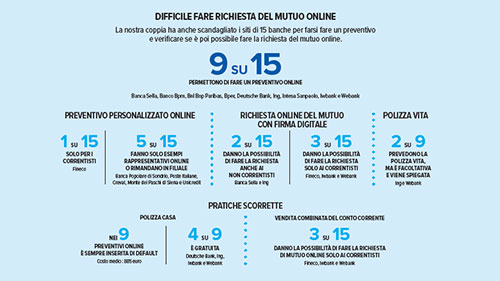

LE DIFFICOLTÁ SULL’ONLINE: IN 1/3 DEI SITI BANCARI È IMPOSSIBILE AVERE UN PREVENTIVO COMPLETO

L’inchiesta Altroconsumo ha indagato anche sulla possibilità di richiedere un preventivo e fare richiesta per il mutuo completamente online. Solo 9 banche su 15 permettono di procedere con la richiesta online del preventivo e 3 di queste banche (Fineco, Iwbank, Webank), permettono di portare a buon fine la richiesta di mutuo online soltanto per chi è correntista. Solo 2 banche (Banca Sella e Ing) permettono di effettuare la domanda di mutuo online con firma digitale anche senza essere correntisti. Anche in questa cornice non mancano le pratiche contrarie alla legge ma in alcuni casi si riscontra una maggiore trasparenza rispetto alle offerte in sede. Per quanto riguarda la sottoscrizione delle polizze: solo in 2 preventivi online viene inserita la polizza vita ma spiegando chiaramente di cosa si tratta e che l’acquisto è facoltativo; mentre la polizza casa è sempre presente nei preventivi, e si lascia intendere che sia obbligatoria. In questo caso, solo 2 istituti (Banca Sella e Unicredit) sottolineano la possibilità di acquistarla anche altrove e in 4 proposte la polizza è gratuita (Deutsche Bank, Ing, Iwbank e Webank).

“Noi di Altroconsumo siamo da sempre al fianco dei consumatori, per difendere i loro diritti e tutelarli dalle pratiche scorrette. Per questo motivo, abbiamo inviato i risultati dell’indagine a Bankitalia, Ivass e Antitrust. Ci auguriamo che vengano presi gli opportuni provvedimenti con l’obiettivo di porre fine a tutte quelle pratiche contrarie alla legge che obbligano i clienti a implementare servizi aggiuntivi alla richiesta di mutuo senza alcuna possibilità di scelta autonoma e consapevole. I consumatori hanno il diritto di verificare le possibilità presenti sul mercato, per aiutarli nell’orientamento fra le varie opzioni disponibili abbiamo attivato un servizio sul nostro sito che permette di confrontare proposte e prezzi di mutui e di accedere direttamente all’offerta più conveniente.” Ha dichiarato Alberto Pirrone, Direttore Generale di Altroconsumo.

Nota metodologica

FILIALE: indagine condotta in 35 agenzie di Milano, Roma e Napoli, per verificare le offerte proposte a una coppia, con due stipendi (3mila euro al mese in tutto) che vuole acquistare la prima casa, del valore di 250mila euro, con mutuo di 180mila euro per una durata di 20/25 anni, in base all’offerta, a tasso fisso.

ONLINE: indagine condotta su 15 siti bancari per verificare le offerte proposte a una coppia, con due stipendi (3mila euro al mese in tutto) che vuole acquistare la prima casa, del valore di 250mila euro, con mutuo di 180mila euro per una durata di 20/25 anni, in base all’offerta, a tasso fisso.

Comunicati stampa

Inchiesta mutui e prestiti green: la maggior parte degli istituti non li propone

Manca la trasparenza verso il cliente: quasi l’80% degli istituti a cui è stato richiesto un prestito green non consegna il modulo con costi e condizioni. Mutui: quasi 3 banche su 10 impongono la sottoscrizione della polizza vita venduta dalla stessa banca ad un costo medio di 3.700 euro.