News

Tempo di lettura: 4 minuti

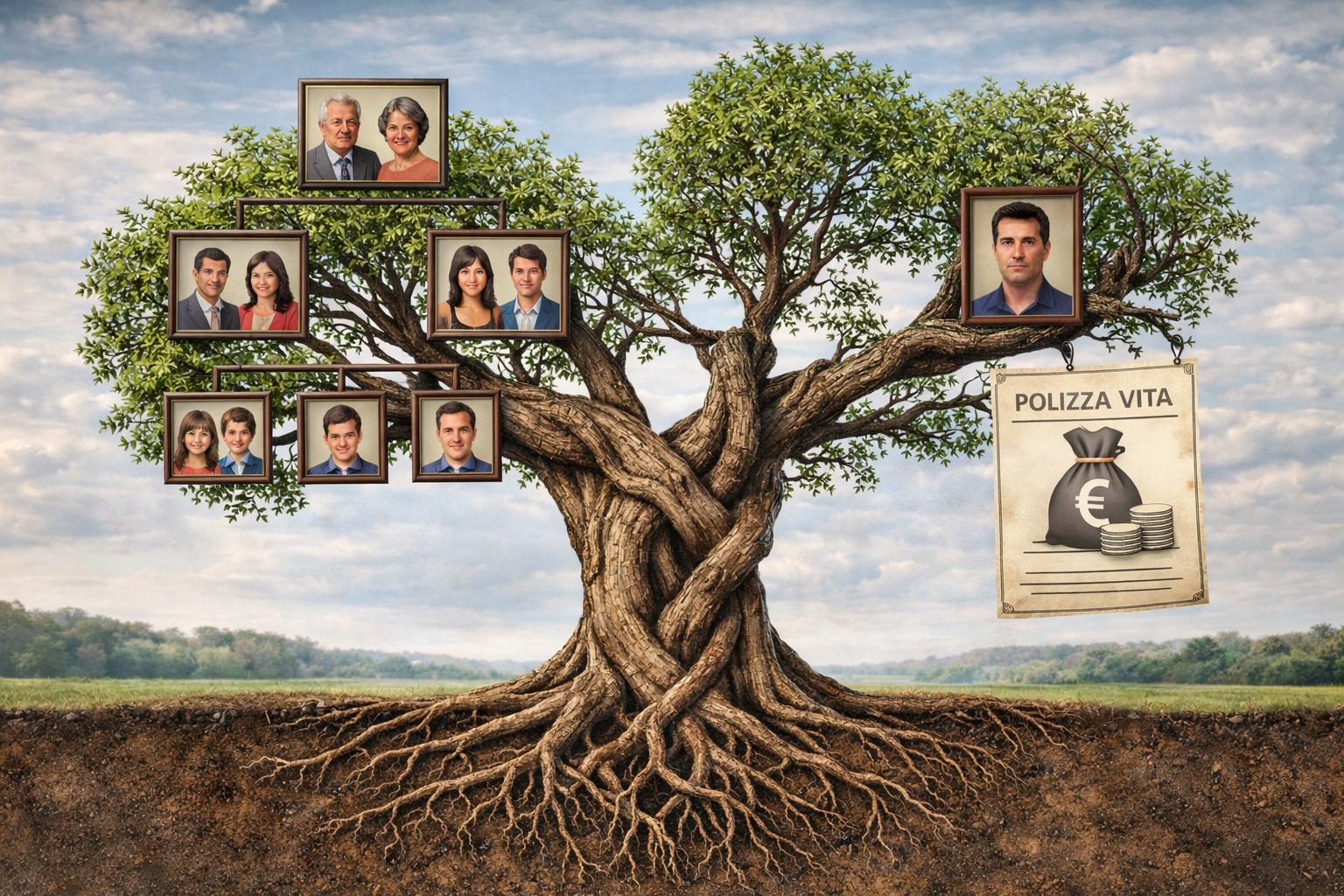

Affidarsi a una polizza vita per sistemare le questioni ereditarie può finire per complicarle. La pianificazione del patrimonio richiede equilibrio, scelte proporzionate e rispetto delle regole.

Data di pubblicazione 23 gennaio 2026

Polizze vita per fregare gli eredi legittimi? No grazie.

È vero che quanto pagato dalle polizze vita non finisce nell’asse ereditario, ma non è comunque un escamotage praticabile per diseredare un figlio e destinare i soldi ad altri.