Banche italiane, le nuove pagelle

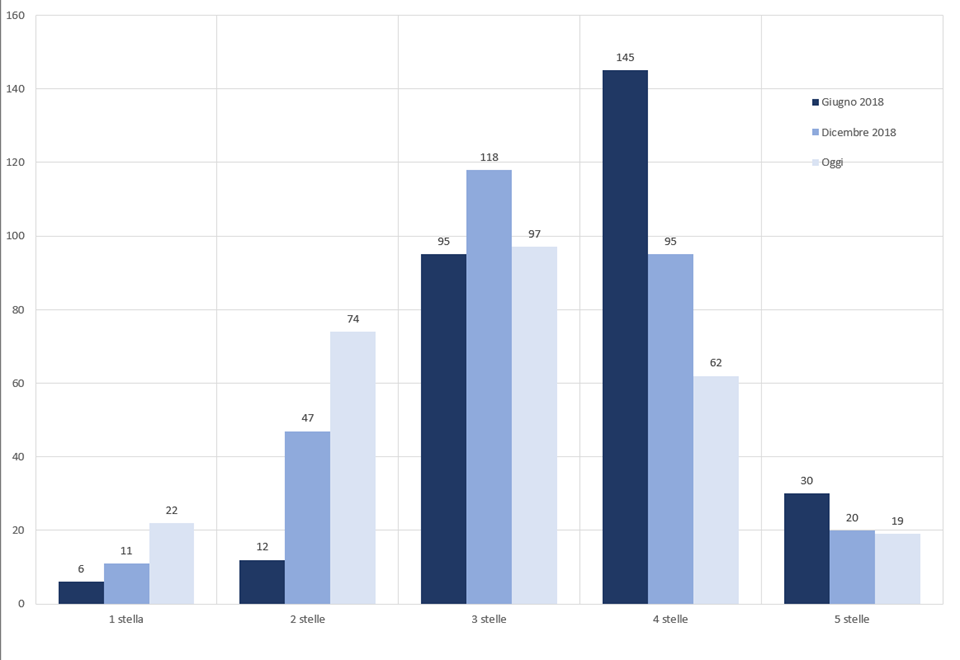

Come stanno le banche italiane? Tiriamo le somme nella tabella “Come sono cambiate le stelle”, in cui confrontiamo i risultati ottenuti nei due precedenti appuntamenti dedicati alle banche (giugno e dicembre 2018) con quelli ottenuti ora, dopo aver analizzato i loro dati secondo la metodologia che trovi a pagina 4. In estrema sintesi, negli ultimi mesi, abbiamo assistito a una generale traslazione verso il basso dei punteggi ottenuti dalle banche italiane, fatto non sempre imputabile ai nostri criteri divenuti più severi.

| Come sono cambiate le stelle | |||

|---|---|---|---|

| Giudizio | Situazione n°1.275 (giugno 2018) | Situazione n°1.299 (dicembre 2018) | Oggi |

| 5 stelle | 30 | 20 | 19 |

| 4 stelle | 145 | 95 | 62 |

| 3 stelle | 95 | 118 | 97 |

| 2 stelle | 12 | 47 | 74 |

| 1 stella | 6 | 11 | 22 |

| Elaborazione con i dati disponibili al 10/12/2019. Il campione non considera le banche con giudizio sospeso. Il numero speciale 1275 è stato pubblicato a giugno 2018, il numero speciale 1299 a dicembre 2018. | |||

Il Common Tier equity 1 ratio è un rapporto, espresso in percentuale, calcolato rapportando il capitale ordinario versato (Tier 1) con le attività ponderate per il rischio. Il Total Capital Ratio è il rapporto tra il patrimonio di vigilanza complessivo e il valore delle attività ponderate per il rischio.

I nostri requisiti per ottenere la sufficienza

Questi i parametri di riferimento minimi: per ottenere la sufficienza il CeT1 ratio sarà il 9% e per il Total capital ratio. Dovrà essere il 12,5%. In soldoni si tratta di un aumento dell’1% per ogni indicatore. Facciamo un esempio pratico, il punteggio di 100 - indica che la banca rispetta esattamente i limiti da noi imposti - viene attribuito alle banche che rispettano esattamente i limiti del 9% e del 12,5%. Inoltre, per avere un punteggio di 200 deve avere un cet1 del 18% e un total capital ratio del 25%.

Come puoi vedere il numero delle banche a 5 stelle, le più sicure, negli ultimi 12 mesi è rimasto sostanzialmente stabile. Il numero delle banche a 4 stelle, invece, si è molto ridimensionato, passando da 95 a 62, in pratica oltre il 30% in meno rispetto a 12 mesi fa. In calo anche il numero di banche che hanno ottenuto un giudizio “mediano”, pari a 3 stelle. In consistente aumento il numero di banche che ottengono un giudizio di 2 stelle (+36,5%), e quelle a 1 stella, le più rischiose, che sono raddoppiate.

Esplode il numero delle banche bocciate

+ 50% il numero delle banche bocciate negli ultimi 6 mesi, +36,9% quello delle banche a 2 stelle.

Il Mediocredito italiano è stato incorporato in Intesa Sanpaolo.

In attesa che la situazione del gruppo Monte Paschi si chiarisca, manteniamo a 3 stelle il giudizio sulle banche del gruppo, con l’eccezione di Widiba, che ottiene 4 stele.

Chi rischia di più

Quali sono le banche che rischiano di più? Di sicuro quelle che, oltre ad avere un giudizio di 1 sola stella, hanno anche un punteggio inferiore a 100, nella tabella qui sotto trovi l’elenco di quelle da cui stare alla larga.

| Le banche a rischio | |

|---|---|

| Giudizio pari a 1 stella e punteggio sotto 100 | Bcc Valdostana -Crédit Coop. Valdôtaine |

| Banca Farmafactoring (spa) | Bcc di Castagneto Carducci |

| CRU di Rovereto Bcc | Bcc di Ancona e Falconara Marittima |

| Giudizio pari a 1 stella e punteggio sopra 100 | Banca Patavina – CC di Sant’Elena e Piove di Sacco |

| Banca di Filottrano | BTL- Banca del territorio lombardo |

| Banca Don Rizzo | Bcc di Recanati e Colmurano |

| Banca Valdichiana | Bcc di Venezia, Padova e Rovigo – Banca Annia |

| Banca Paolo Azzoaglio | Banca Monte Pruno |

| Bcc Agrobresciano | CR di Bra |

| Bcc Bergamo e valli | CentroMarca |

| Bcc dell’Oglio e del Serio | Bcc di Treviso e Venezia |

| Bcc di Cagliari | Vival Banca Bcc Montecatini Terme Bientina S. Pietro in Vincio |

| Le banche e i gruppi bancari in tabella ottengono un giudizio di solidità pari a 1 stella nell’ipotesi di un livello minimo richiesto di CeT 1 ratio pari al 9% e un Total capital ratio del 12,5%. A queste banche a rischio vanno aggiunte quelle con giudizio sospeso. Elaborazione con dati al 10 dicembre 2019. | |

Le banche in bilico sono: CRU di Rovereto e Banca Farmafactoring (spa). Per ora solo i clienti di queste banche è bene che scelgano un altro istituto di credito, vedi pagina 8. Se sei cliente di una banca che ha ottenuto 1 stella, ma ha un punteggio superiore a 100, invece, non è necessario scappare subito, ma non devi avere azioni e obbligazioni della banca stessa, così come è meglio evitare di sottoscrivere conti deposito vincolati.

Banca Intermobiliare: nuovo aumento di capitale

Banca Intermobiliare si prepara a varare un nuovo aumento di capitale, oltre al dare il via a un piano di riorganizzazione, che prevede importanti tagli del personale. In attesa della conclusione di questo processo, abbiamo deciso di sospendere il giudizio.

Chi si mantiene in vetta

A mantenere stabilmente il giudizio massimo, pari a 5 stelle, sono 19 tra banche e gruppi bancari, vedi tabella qui sotto. Se desideri la sicurezza assoluta, puoi puntare su un conto corrente o deposito di una di queste banche.

| Le banche in vetta | |

| Aletti e. C Banca di Investimento Mobiliare | Cassa Centrale Banca – Credito Coop. del Nord Est Spa |

| Banca Profilo (gruppo) | CR di Biella e Vercelli – Biver Banca |

| Banca Profilo (spa) | CRA di Castellana Grotte Credito Cooperativo |

| Banca Santa Giulia | Credifriuli Credito Cooperativo |

| Banco di Sardegna | FinecoBank |

| Bcc di Casalgrasso e Sant'Albano Stura | Iccrea Banca (spa) |

| Bcc di Staranzano e Villesse | Illimity Bank |

| Binck Bank | Intesa Sanpaolo (spa) |

| Crédit Agricole Cariparma | Unicredit (spa) |

| Cassa Centrale Banca – Gruppo bancario | |

| Le banche e i gruppi bancari in tabella ottengono un giudizio di solidità pari a 5 stelle nell’ipotesi di un livello minimo richiesto di CeT 1 ratio pari al 9% e un Total capital ratio del 12,5%. Dati al 10 dicembre 2019. | |

Indicatori ottimi, ma niente 5 stelle

Ci sono diverse banche che, stando alla valutazione dei soli CeT 1 ratio e Total capital ratio, avrebbero 5 stelle. Tuttavia, nelle tabelle troverai una valutazione di “sole” 4 stelle. Perché? I motivi possono essere legati alla pubblicazione “lenta” dei dati – per esempio, alcune banche non hanno pubblicato la semestrale, o, all’interno della semestrale, non rendono noti i dati necessari per valutarla, oppure non hanno superato la necessaria prova del Texas ratio. Tra le banche che rientrano in queste categorie, tra le numerose altre, per esempio, ci sono Banca agricola Popolare di Ragusa, Banca di Arborea, Banca del Cassinate e l’Istituto per il credito sportivo.

“Sospeso” o “non disponibile”, cosa significa?

La differenza consiste in questo: abbiamo sospeso i giudizi su quelle banche la cui situazione, per motivi legali o perché stanno attraversando un momento di particolare difficoltà, non è ancora pienamente definita e sulla quale non ci sentiamo per il momento di esprimere un giudizio. Tra queste, Banca popolare di Bari, Banca Carige, Deutsche Bank, il rating “non disponibile” è quello attribuito alle banche di cui, al momento della nostra analisi,non sono pubblicamente disponibili dati di bilancio che ci permettono di esprimere un giudizio, per esempio, quelle nate di recente da una fusione. Tra queste ci sono, per esempio, banca Riviera Banca, Solution Bank. Oppure, il giudizio viene attribuito a quelle che non producono un bilancio a sé stante, per esempio Hello Bank!.