A essere in difficoltà è il sistema bancario tradizionale

Questo, in buona sintesi, è il messaggio che viene trasmesso durante il video a cui ti riferisci, pubblicato di recente su Facebook e che abbiamo visto anche noi. Durante l’intervista, Passera illustra una serie di motivi, legati all’evoluzione tecnologica, dei bisogni e degli stili di vita della clientela che potrebbe portare all’estinzione, in futuro, del sistema bancario tradizionale, basato sul territorio, sul servizio tramite sportello e su un’offerta di servizi troppo ampia per raggiungere l’eccellenza – questo ultimo punto vale solo per le banche piccole, non per i colossi bancari – a meno di non applicare interventi correttivi, tra cui il ricorso alla tecnologia, che permettano di “svecchiare” l’attività delle banche tradizionali. A fare da contraltare alle piccole banche tradizionali destinate all’estinzione sono le banche innovative, come Illimity, nate con una struttura diversa, tecnologiche e proiettate verso il futuro, vedi più avanti nel testo. Ciò che sostiene Passera è il contrario di quanto ci scrivi: Illimity nasce già come banca “per il futuro” ed è destinata a durare a lungo, al contrario, forse, delle banche tradizionali.

Del resto, sarebbe quanto meno singolare sentire l’amministratore delegato proclamare in pubblico che la sua società va male. Anzi, in genere, e in passato ci sono stati molti esempi, si tende addirittura a negare l’evidenza: la banca sta benissimo anche con i commissari alla porta.

Lascia i tuoi soldi dove sono

Passiamo al problema concreto, se svincolare o meno il denaro che hai nei conti deposito di Illimity. Per ora non vediamo motivo di riportarti a casa il denaro. In AF n°1335 ti avevamo consigliato di puntare sui conti deposito a 18 e 24 mesi, dopo aver ben ponderato la scelta di vincolare il tuo denaro per questo periodo, per approfittare della vantaggiosa offerta di Illimity, che, oltre a offrire un prodotto interessante, rientra anche tra le “supersicure” che hanno ottenuto 5 stelle. Oggi i suoi conti deposito non offrono più i rendimenti migliori sul mercato, per cui non li trovi ai primi posti della nostra classifica. Sul fronte solidità, invece, non abbiamo motivi per modificare il nostro giudizio. In base ai dati annunciati di recente – si tratta dei dati 2019, nel momento in cui scriviamo è disponibile un comunicato stampa, non l’intero documento di bilancio – la banca appare sempre molto solida. Non solo, si vedono dei miglioramenti anche a livello di conto economico. Anche se Illimity ha chiuso in perdita l’intero 2019 – è normale per una banca nuova, te ne abbiamo parlato in AF n° 1336, e con una perdita decisamente ridotta rispetto a quella del 2018 – ha chiuso l’ultimo trimestre 2019 in utile. Non solo: il margine di intermediazione, che ci dice quanto rende l’attività propria della banca, è quasi duplicato negli ultimi 3 mesi del 2019 rispetto al trimestre precedente. In definitiva, per ora mantieni pure i conti deposito di Illimity. Continua a seguirci su sito e rivista, perché le cose possono cambiare.

Il business dei crediti marci…

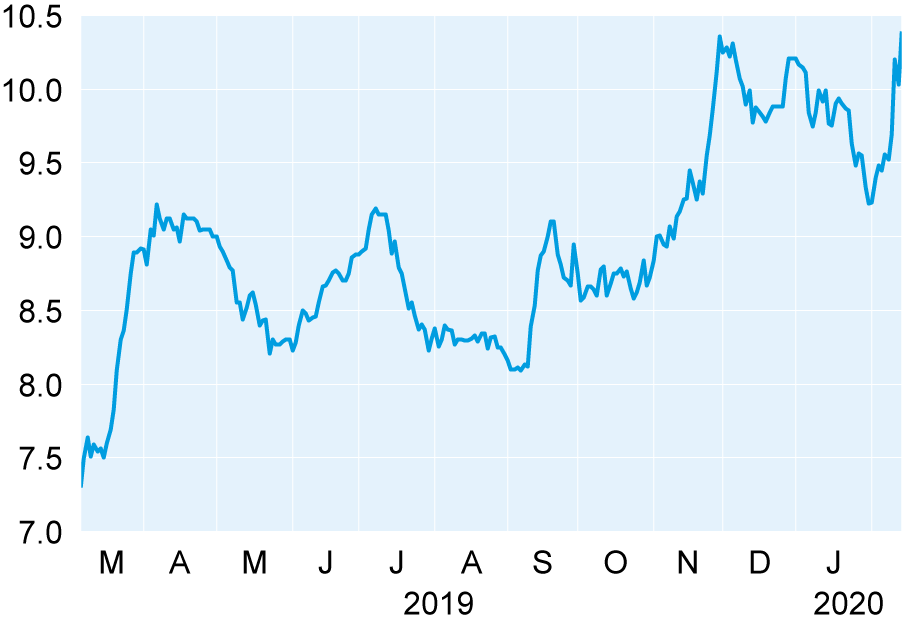

… rende. Dal momento della sua quotazione Illimity Bank ha messo su circa il 40%, anche se ha avuto un andamento molto altalenante nel tempo. Il titolo Illimity Bank (10,356 euro; Isin IT0005359192) è sbarcato a Piazza Affari il 5 marzo 2019, quotato sul listino principale a 7,3 euro per azione. Dal momento della quotazione ha guadagnato circa il 42%. È interessante? Per il momento, no. Il fatto di aver chiuso 2018 e 2019 in perdita e di non distribuire dividendi non la rende appetibile dal punto di vista dell’analisi fondamentale.

Per noi la trasparenza è importante e premiamo le banche che rendono noti i dati con frequenza superiore a quella annuale. Inoltre, noi usiamo le informazioni a disposizione di tutti, e non sollecitiamo nessuna banca a fornircele.

Come valutiamo la solidità di una banca

Per valutare la solidità di una banca analizziamo gli indicatori cet 1 ratio e total capital ratio, gli stessi che valuta la bce. Il common tier equity 1 ratio è un rapporto, espresso in percentuale, calcolato rapportando il capitale ordinario versato (tier 1) con le attività ponderate per il rischio. Il total capital ratio è il rapporto tra il patrimonio di vigilanza complessivo e il valore delle attività ponderate per il rischio. La banca centrale europea chiede un livello minimo generale di cet 1 ratio del 7% e di total capital ratio del 10,5%. In altroconsumo finanza n° 1302 abbiamo portato il livello minimo di cet 1 ratio al 9% e di total capital ratio al 12,5%. Nel caso in cui una banca abbia i requisiti per ottenere il giudizio massimo, 5 stelle, allora calcoliamo anche il texas ratio – vedi più avanti – per decidere se assegnargliele o meno.

Texas ratio: riflettori sulla qualità dei crediti

Il texas ratio è calcolato come rapporto tra i crediti “marci” e la somma di due elementi: il patrimonio e gli accantonamenti sui crediti effettuati in passato. Un valore inferiore a 1 è positivo: significa che il totale dei crediti marci è più basso dei mezzi che la società ha a disposizione per far fronte al loro eventuale azzeramento, come nel caso di illimity (0,72). Al contrario, un texas ratio superiore a 1 è un campanello d’allarme.