Nel 2014 le polizze vita hanno reso in media il 3,77% lordo contro l’1,99% dei BTp a 10 anni. L’anno successivo hanno di nuovo vinto la sfida offrendo il 3,56% lordo contro l’1,58% dei BTp. In pratica hanno doppiato i titoli di Stato. E, di nuovo, nel 2016 hanno reso il 3,24% contro l’1,89%, nel 2017 il 3,13% contro il 2,11 e nel 2018 il 3,03 contro il 2,61%. Bello, eh? Viste così le gestioni separate sembrano un vero portento! Sono prodotti sicuri, eppure rendono un botto. E com’è che noi continuiamo a storcere il naso? Soprattutto oggi che il rendimento lordo di un conto deposito in promozione supera raramente un misero 1%? La ragione è semplice: nella pratica, con ogni probabilità, quel rendimento lordo da sballo tu non lo vedrai mai! Se hai pazienza di scoprire come nasce quel rendimento leggi il riquadro che segue. Attento è un po’ tecnico, ma utile.

Poniamo che io sia un fondo comune obbligazionario. Raccolgo 100 euro dai miei investitori e decido di investirli in un solo BTp. Siamo nel 2008 e scelgo il BTp 4,75% 1/8/23 (IT0004356843) appena emesso. Lo pago 100 euro. Passano 11 anni e arriviamo ai giorni nostri. Il BTp mi ha dato ogni anno 4,75 euro lordi che ho distribuito (tolte le spese) ai miei investitori. I tassi di mercato nel frattempo sono scesi e il prezzo del BTp è di conseguenza salito a circa 116 euro (vedi qui a fianco). In pratica i miei investitori hanno in tasca oggi 116 euro, 16 in più dei 100 euro che lo Stato pagherà quando rimborserà il BTp. Da qui al 2023 i miei investitori guadagneranno ancora 4 cedole da 4,75 euro ciascuna a cui vanno, però, tolti i 16 euro di differenza tra il prezzo del BTp oggi e quanto lo ripagherà lo Stato (nell’esempio per semplicità non stiamo considerando i ratei di cedola). Fatti i dovuti calcoli i miei investitori guadagneranno lo 0,8% lordo annuo da qui ad agosto 2023. Cambiamo scenario e poniamo ora che io sia una gestione separata di tipo assicurativo. Ho 100 euro, siamo nel 2008 e compro il solito BTp 4,75% 1/8/23. Passano 11 anni e siamo nel 2019. Il BTp vale 116, ma per via delle mie regole contabili i miei investitori (gli assicurati, diversamente da quelli che hanno comprato il fondo obbligazionario) non hanno in mano qualcosa che vale 116 euro, ma qualcosa che vale ancora i 100 iniziali. Se mi “vendono” oggi incassano 100 euro e non i 116 euro che incasserebbero se avessero comprato un fondo comune. Ma proprio per questo motivo se mi tengono in tasca fino al 2023 nei prossimi anni potranno incassare 4 cedole da 4,75 euro ciascuna senza doverci sottrarre alcunché. Ecco quindi spiegato perché io oggi rendo il 4,75% lordo conto lo 0,8% del fondo comune. In soldoni quando scendono i tassi i fondi comuni anticipano le cedole future, le gestioni separate, cioè le polizze vita, non lo fanno.

Non vedrai mai quei rendimenti perché buona parte non finisce a te. Oltre alle tasse, bisogna togliere la quota di rendimento che si tengono gli assicuratori, pari mediamente a circa l’1%. In valori assoluti nel 2018 erano 5,4 miliardi di euro su circa 526 miliardi di euro in pancia ai fondi. Una percentuale pari al 34,5% del rendimento medio (era il 26,4% nel 2012, il dato è salito via via con gli anni). In altri termini al 3,03% medio di rendimento lordo 2018 occorre togliere circa l’1%, quindi siamo al 2% circa, che è meno del 2,6% che abbiamo visto per il BTp decennale. A ritroso il dato del 2017 che è il 3,1% scende verso il 2,1% che è poi il rendimento dei BTp. Bisogna tornare al 2016 perché nonostante questa decurtazione i rendimenti medi delle gestioni separate battano i BTp. E ancora, questi sono i rendimenti di quanto investito. Che è al netto dei costi iniziali (che gli assicuratori chiamano caricamenti). Ipotizziamo un caricamento del 5%. Significa che tu metti 100 euro nella polizza, ma ne investi solo 95 (5 li tiene l’assicurazione). Quindi sono questi 95 a crescere al ritmo del 3% annuo che poi diventa il 2% tolta la quota di rendimento trattenuto dall’assicurazione. In altri termini in questo caso ci vogliono oltre due anni per tornare a quota zero. Ti pare un esempio assurdo? Leggi qui a fianco il caso di una polizza con (tra l’altro) rendimenti minimi garantiti da urlo (il 4%).

Ci sono due tipi di polizze vita: quelle dette di “ramo I” e quelle dette di “ramo III”. Le polizze di “ramo I” sono le polizze vita tradizionali a cui tutti pensiamo quando si parla di assicurazione sulla vita: investono in particolari fondi detti “gestioni separate” e sono studiate per dare rendimenti stabili (ma bassi) e garanzia del capitale. Le polizze di “ramo III” sono le polizze unit linked (un modo caro per investire in un normale fondo comune). In quest’analisi ci occupiamo di polizze “ramo I”.

Il futuro non è detto sia generoso

Se sei stato paziente e hai letto il riquadro alla pagina precedente hai anche chiaramente compreso che i super rendimenti delle gestioni separate dipendono dal fatto che hanno in pancia vecchi titoli dalle alte cedole. I titoli emessi oggi hanno cedole ben più basse. Ciò significa che, man mano che i titoli vecchi vengono a scadere, i soldi verranno reinvestiti in titoli nuovi a cedola più bassa. Questo processo porta inesorabilmente a un calo dei rendimenti. E, infatti, dal 2013 c’è stata una erosione costante anno dopo anno… 3,91%, 3,77%, 3,56%, 3,24%, 3,13% e 3,03 nel 2018. Potrebbe rialzare i rendimenti una bella crisi dell’Italia che farebbe far crescere le cedole dei titoli di nuova emissione. Ma fino ad allora non è detto che le cose vadano così bene. Certo, questo processo non è automatico: per cercare di ovviare a questo problema le assicurazioni possono orientare la propria clientela verso prodotti diversi in modo per le nuove sottoscrizioni e comprare meno BTp nuovi. Questo secondo alcuni è quello che in parte è successo ed è il motivo del buon andamento di alcune gestioni nel 2018.

Perché i prezzi dei bond salgono se i tassi calano? Ecco un esempio: a gennaio emettiamo a 100 euro un bond di durata biennale che dà cedole di 4 euro ogni anno. Il rendimento è del 4%. Un anno dopo i tassi sono scesi al 2%, ossia un nuovo bond emesso a 100 euro darà 2 euro di cedola (rende il 2%). E il nostro vecchio bond che ne dà ben 4 di euro? Perché offra lo stesso guadagno (2 euro dopo un anno) deve valere 102 euro (oggi lo paghi 102 e tra un anno ti dà 104, guadagno di 2). Ecco spiegato perché i prezzi salgono se i tassi scendono.

Va bene, ma quali sono le cinque gestioni migliori?

Nel 2018 sono state Sovrana di Genertellife (4,67% al 31/10), Reale di Reale Mutua (4,67%), Gesav Re di Generali Italia (4,56%), ISV Cresci solido di Intesa San Paolo vita (+4,28% al 31/10), Formula Fondo di Itas Mutua (+4,13% al 31/10). Poniamo che tu ci voglia investire. Non pensare sia facile… non si acquistano come un fondo comune. Devi sottoscrivere una polizza. Per ora, stando a quanto siamo riusciti a sapere, le prime due gestioni non sarebbero collegate a polizze in vendita. Quindi, nisba! Vediamo le altre tre.

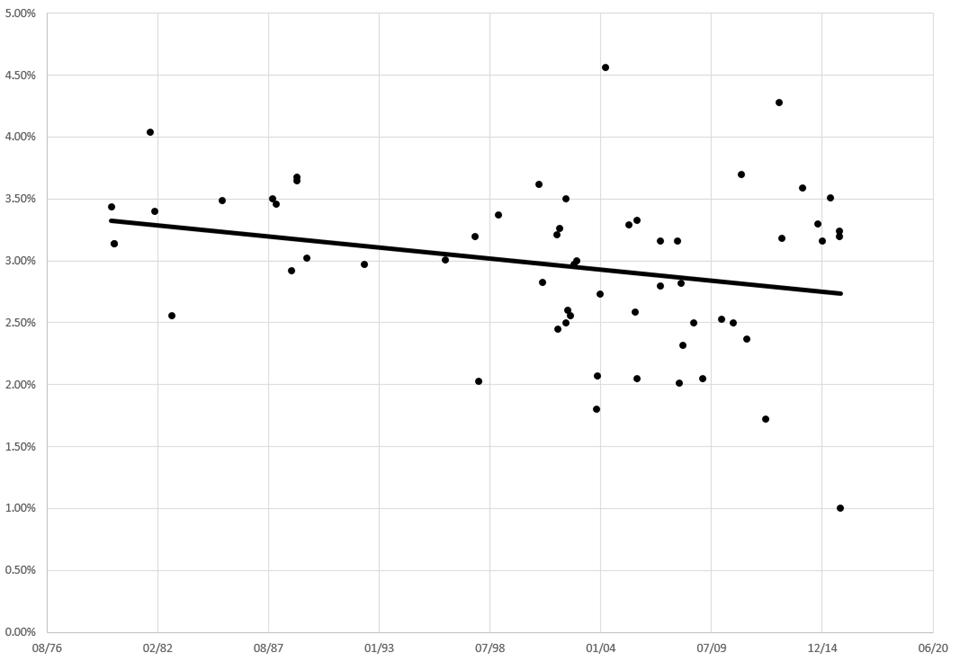

3% lordo è il rendimento medio delle gestioni separate

Qui sopra trovi i rendimenti 2018 di oltre sessanta gestioni separate (asse verticale). Sono ordinate in base all’età anagrafica (asse orizzontale) e da qui si vede che le gestioni più vecchie tendono a rendere mediamente qualcosa di più (vedi la linea che riassume il loro rendimento in base all’età), ma la regola non è un valore assoluto, perché anche gestioni nate relativamente di recente hanno reso abbastanza bene.

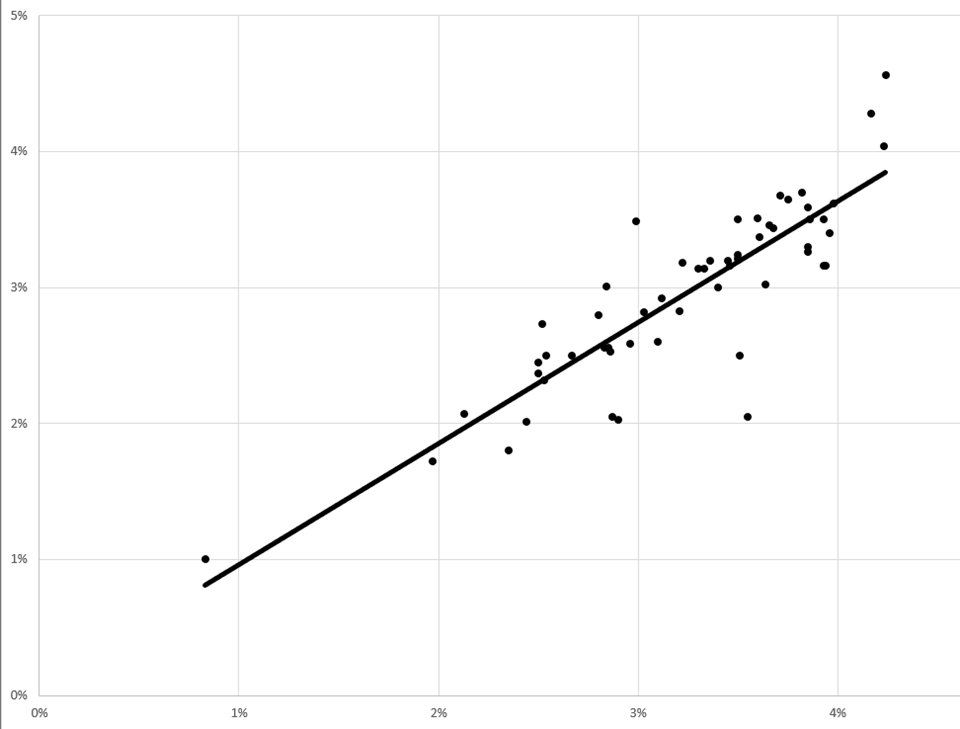

Il rendimento varia piano nel tempo

Qui sopra trovi sempre una sessantina di gestioni separate rappresentate dai loro rendimenti lordi nel 2016 (asse orizzontale) e nel 2018 (asse verticale). Il fatto che le trovi tutte lungo una linea che sale da in basso a sinistra a in alto a destra e che questa linea sia più o meno a metà del grafico, significa che in genere a distanza di pochi anni i rendimenti restano abbastanza stabili. Non subiscono, cioè forti sbalzi da un anno con l’altro.

Per Gesav Re abbiamo trovato Generali premium a premi ricorrenti. I costi sono: fino a 10 euro in emissione, fino a 3 euro per ogni versamento, il 6,5% per i premi dei primi 5 annui, il 4,5% per i premi degli anni tra il sesto e il decimo, l’1% dal decimo anno. Se si riscatta prima si pagano costi di riscatto fino all’8% (calano col tempo, si azzerano dopo 10 anni). Sotto i 25.000 euro di investimento il rendimento trattenuto è del 1,2% (ma sale se i rendimenti superano il 4,1%...). Insomma, se vuoi guadagnarci in bocca al lupo!

Per Isv Cresci solido di Intesa San Paolo vita abbiamo la polizza Isv tu dopo di noi che dal punto di vista dei costi è molto conveniente (non ha per esempio caricamenti), ma non è per tutti: è dedicata a chi ha un parente disabile, cioè il beneficiario deve essere per forza un disabile.

Per Formula Fondo di Itas Mutua abbiamo l’assicurazione Itas gestione garantita. Qui le condizioni sono 50 euro di costo fisso e 2,5% di caricamento per investimenti sotto i 40.000 euro. L’aliquota di rendimento trattenuto è l’1,2% fino a 200.000 euro assicurati. Ci sono costi di riscatto che si azzerano dopo 5 anni e che sono al massimo del 2%. In soldoni metti 10.000 euro oggi. Ne investi 10.000 – 50 – 248,75 = 9.701,25. Poniamo che la gestione separata continui a rendere il 4,1% lordo togliamo l’1,2% siamo al 2,9% lordo. Visto che il prodotto è investito in BTp la tassazione è del 12,5%. Quindi abbiamo 4,1% meno il rendimento trattenuto siamo al 2,9%, meno le tasse è il 2,5% netto. Però… abbiamo investito solo 9.701 euro su 10.000 e dopo un anno, applicando il 2,5%, abbiamo 9.947 euro. I guadagni salgono col tempo e dopo 5 anni abbiamo il +1,8% netto annuo sui 10.000 iniziali che si confronta con lo 0,5% netto di un BTp e il 2,1% netto di Rendimax vincolato. Però i rendimenti del BTp e di Rendimax sono certi, quelli della polizza sono mere ipotesi. Il BTp lo vendi in qualsiasi istante, la polizza è riscattabile solo dal secondo anno, Rendimax ti vincola per 5 anni, ma dà interessi ogni 3 mesi. La polizza non ci sembra vincerlo.

Le stime dell’Ivass (l’ente che controlla le assicurazioni) sono chiare: nel 2018 su 525,9 miliardi di euro di patrimonio delle gestioni separate, ben 433,4 sono in obbligazioni (e di queste 115,6 sono di società); 9,2 miliardi sono azioni, 83,3 miliardi altri titoli (e di questi 74,1 miliardi sono quote di fondi comuni). In altri termini l’82% di ciò che c’è mediamente nelle gestioni separate sono titoli a reddito fisso e obbligazioni (la percentuale è stata più alta in passato, nel 2010 erano ben l’88,5%).

Attenzione alle vecchie polizze! Quelle van tenute!

Se hai già in mano una polizza vita, hai già pagato buona parte dei suoi costi e se magari questa polizza vita ha pure dei rendimenti garantiti elevati (in passato si arrivava al 4%, oggi sono scesi perlopiù allo 0%,) il ragionamento è diverso. Con ogni probabilità è da tenere. Anzi, se arriva l’assicuratore e ti chiede di cambiarla con una nuova devi dire di no. Infatti, le vecchie polizze costano troppo alle compagnie e può darsi che provino a fartela riscattare.

La finalità delle polizze vita collegate alle gestioni separate è offrire uno strumento di risparmio a basso rischio, come fossero delle obbligazioni (cioè prendi i soldi e li metti lì a maturare piano piano per un lungo periodo di tempo). Questo spiega bene lo spirito per cui la normativa di una gestione separata è diversa da tutte le altre e capace, pertanto, di generare rendimenti elevati anche oggi che i tassi di mercato sono sottozero.

Le gestioni separate (legate a polizze di ramo I) non pagano il bollo. I rendimenti sono tassati al 26%, ma la parte di rendimenti che deriva dai titoli di Stato (che, abbiamo visto, è rilevante) vede una tassazione al 12,5%.

La principale gestione italiana con oltre 110 miliardi di euro in pancia è Posta Valore più di Poste Vita che ha reso il 2,8% lordo nel 2018. Segue con oltre 40 miliardi Gesav di Generali (+3,4%). Poi abbiamo Base sicura di Intesa San Paolo (+2,4%), Euro San Giorgio di Alleanza (+3,5%), Capital Vita di Bnp Paribas Cardiff (+3,2%), Trendifondo Intesa Vita (+2,7% al 31 ottobre), Fondo Vivapiù di Intesa San Paolo (+3%), Credit Agricole Vita Più (+2,5%), Ri Alto BG di Genertellife (+3,2%).

Al 31/12/18 il patrimonio di Gesav Re risultava di 276,8 milioni di euro, contro i 397,5 milioni di euro di un anno prima. In particolare, i bond sono scesi a 100,6 milioni di euro da 195 milioni di euro. Questo forse spiega l’impennata del rendimento passato dai 2,8% del 2017 al 4,56% del 2018. Anche se non c’è scritto esplicitamente immaginiamo abbiano venduto i titoli con cedola più bassa.

La gestione separata Formula fondo di Itas Vita Spa dichiarava a bilancio al 31/10/18 un patrimonio di soli 6,851 milioni di euro. Tutti quanti investiti in BTp.