I risparmi degli italiani durante la pandemia, complici i diversi lockdown e le forti limitazioni alla socialità, uniti al perdurare della politica dei “tassi zero”, sono cresciuti molto: secondo l’Associazione bancaria italiana nel 2020 ammontavano a 126 miliardi di euro, contro i 47,6 del 2019; insomma, il “tesoretto” degli italiani era quasi triplicato rispetto a 12 mesi prima. Sono bastati una manciata di mesi per ribaltare questa situazione: con un’inflazione pari in media al 9,2% tra maggio 2022 e aprile 2023, agli italiani non è rimasto che rompere il salvadanaio faticosamente riempito per far fronte, spesso, anche al pagamento dei mutui, vedi a lato. La Banca centrale europea, per cercare di disinnescare la bomba inflattiva, è intervenuta già diverse volte, vedi grafico “Bce, poco meno di un anno di aumento dei tassi”, e promette di non fermarsi qui.

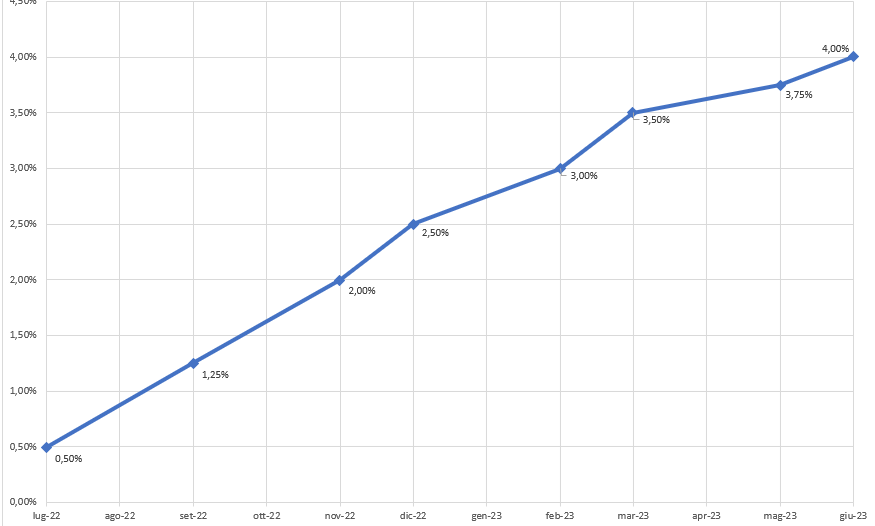

Bce, poco meno di un anno di aumento dei tassi

Da luglio 2022 la Bce ha rialzato i tassi più volte, per contenere l’aumento dell’inflazione.

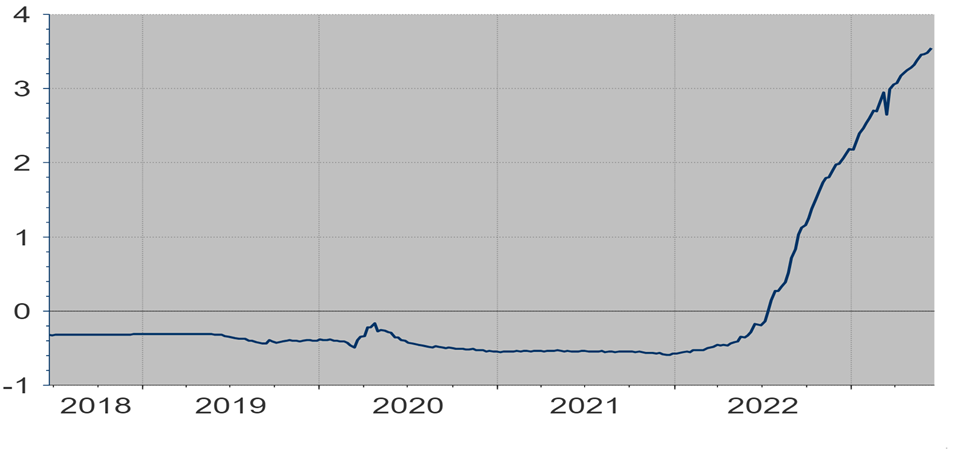

Per ripercorrere la storia di questi ultimi mesi, costellati da aumenti dei tassi, ti basta riprendere in mano le nostre riviste. Tassi in rialzo significa non solo rate dei mutui in crescita, ma, in teoria, anche rendimenti, sui prodotti di liquidità e sul mercato obbligazionario. Il problema sta nella tempistica dei rialzi: come già scritto in passato – vedi qui – mentre i tassi salivano, i rendimenti dei conti deposito erano fermi; e a questo livello sono rimasti bloccati per mesi, come puoi vedere dal grafico “Un deposito vincolato non compensa l’aumento dei tassi”. Ci sono voluti quasi 5 mesi per vedere i primi rialzi che, comunque, non compensavano l’impennata dell’Euribor 3 mesi, uno dei tassi più usati per determinare le rate dei mutui a tasso variabile di cui puoi vedere l’andamento nel grafico “Euribor 3 mesi sulla rampa di lancio”.

Euribor 3 mesi sulla rampa di lancio

Lo sanno bene i titolari di un mutuo: l’aumento dell’Euribor (nel grafico trovi quello a 3 mesi), da metà 2022, è stato esponenziale, con effetti negativi sull’importo delle rate dei mutui, difficilmente compensabili attraverso investimenti.

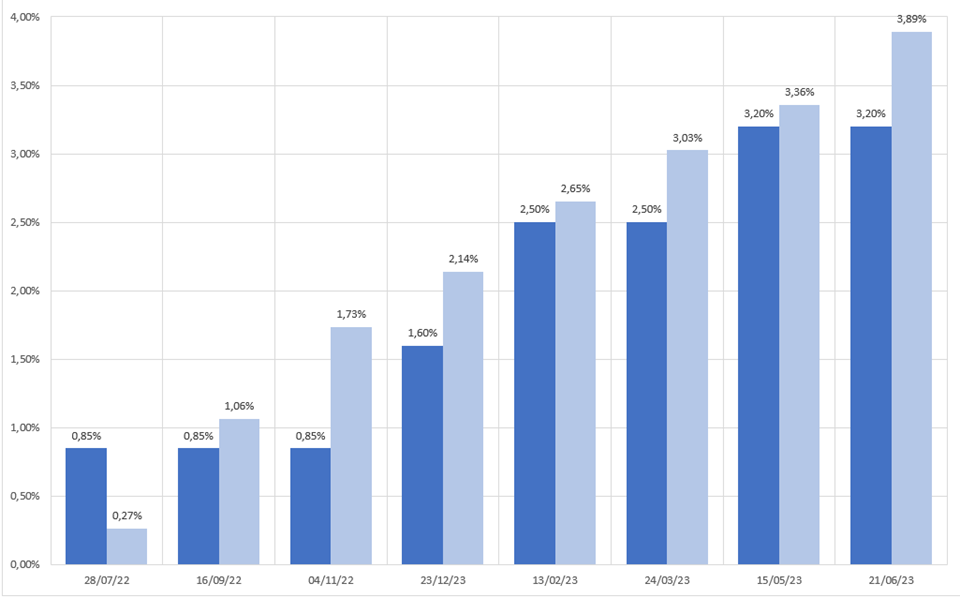

Nel grafico Un deposito vincolato non compensa l’aumento dei tassi abbiamo considerato la miglior offerta di conto deposito vincolato, quindi, la nostra ricerca comprende anche eventuali offerte, promozioni, prodotti non svincolabili ecc…

Un deposito vincolato non compensa l’aumento dei tassi

Nel grafico trovi confrontati i rendimenti offerti dai migliori conti deposito vincolati (rappresentati dalla prima sequenza di barre, sono state prese in considerazione anche le promozioni e i prodotti non svincolabili) con l’Euribor 3 mesi (rappresentato dalla seconda sequenza di barre), nei giorni immediatamente successivi ai rialzi dei tassi della Bce.

È un modo per dirti che il differenziale poteva essere, in media, anche più consistente. Negli ultimi mesi si è assistito a una diminuzione del divario, ma quest’ultimo gioca sempre a sfavore dei conti deposito. Questo cosa significa? Innanzitutto, che l’investimento in conti deposito e in conti correnti remunerati non è sufficiente per compensare, per esempio, l’aumento della rata del mutuo. Per questo motivo, continuiamo a consigliarteli alla stregua di un salvadanaio remunerato a cui attingere in caso di emergenze, da alimentare prima addirittura di iniziare a investire. In secondo luogo, se vuoi recuperare il più possibile, non puoi “dimenticarti” dei tuoi prodotti di liquidità, ma devi, purtroppo, essere disposto a cambiare, a spostare il tuo denaro su nuovi prodotti per approfittare delle promozioni che continuamente appaiono sul mercato. Anche per questo motivo, fino a oggi, ti abbiamo consigliato di privilegiare i conti deposito liberi, e, se proprio vuoi vincolare, di non superare i 6 mesi.

Dove puoi trovare i prodotti giusti? Vai qui

La Fabi (Federazione autonoma bancari italiani) ha di recente pubblicato uno studio, vedi qui, in cui mette in relazione l’andamento dei rendimenti offerti ai clienti sui depositi con l’andamento dei tassi applicati a mutui e prestiti. L’andamento è, naturalmente, a favore delle banche, e costringe gli italiani a metter mano al portafoglio per far fronte anche alle spese correnti.

Anche Banca d’Italia ha pubblicato degli studi sui risparmi degli italiani; l’ultimo è questo e si riferisce al 2020.

Di recente, la Banca centrale europea ha pubblicato il consueto rapporto annuale in cui parla, tra l’altro, del rialzo dei tassi e dell’impennata dell’inflazione. Se vuoi approfondire lo trovi qui.