#content#

Finanza

Le banche italiane continuano a fallire. Quali le più affidabili? 352 istituti tra stelle e stalle

06 giu 2016Nel fine settimana, Banca Popolare delle Province Calabre è stata messa in liquidazione: in pratica è stata chiusa a seguito di perdite e irregolarità eccezionali, che hanno irreversibilmente compromesso la situazione della banca. Per questa volta è andata bene: obbligazionisti e correntisti si sono salvati, in quanto le attività sono state trasferite alla Popolare di Bari, ma non si può abbassare la guardia. La stessa Popolare di Bari è una banca che prima di questa operazione aveva solo un rating di 2 stelle Altroconsumo.

Per Altroconsumo è quindi prioritario continuare a svolgere il ruolo di watchdog per evitare altri bagni di sangue come con Popolare Vicenza e le altre Popolari disastrate, in un momento di fusioni e assestamenti che durerà almeno due anni, secondo le parole del ministro dell’Economia Padoan.

Oltre ad aggiornare la classifica sull’affidabilità banche italiane, rispetto all’analisi fatta a dicembre su 291 istituti, l’organizzazione indipendente di consumatori ha allargato la visuale a 352 soggetti di credito sia per includere banche piccole ma presenti sul territorio e segnalate dai risparmiatori, sia grazie ad alcune new entry di peso come il gruppo Fideuram: a dicembre non avevamo ancora informazioni sufficienti per giudicare la nuova realtà nata nel 2015, ora con la pubblicazione del bilancio abbiamo potuto assegnare 5 stelle al gruppo e 4 stelle alla capogruppo.

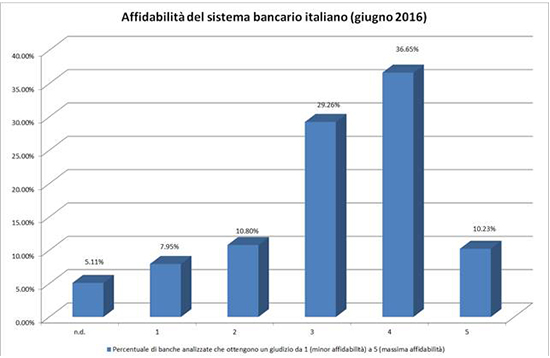

Circa il 10% delle banche analizzate si merita il giudizio di massima affidabilità, e quasi il 37% ci va vicino con un giudizio di 4 stelle. Ma non abbassare la guardia: a far da contraltare ci sono un 8% delle banche analizzate che si fermano a una sola stella.

Non solo. L’apparente status quo dei risultati complessivi nasconde, in realtà, un ampio numero di cambi di rating, sia in positivo sia in negativo. Un’ulteriore prova che è importante monitorare sempre lo stato di salute della banca grazie agli strumenti che Altroconsumo offre.

La buona notizia: le banche a 5 stelle salgono da 29 a 36: grazie alle new entry e a ben 6 promozioni rispetto all’analisi di dicembre (ad esempio Banca di Imola). Anche per le sorvegliate speciali miglioramenti in vista: ben 9 banche a una stella sono state promosse.

39 tra banche e gruppi bancari hanno migliorato il giudizio rispetto a qualche mese fa. A volte, come nel caso di Banca di Credito Popolare, il punteggio di dicembre era già vicino alla “linea di confine”, e quindi è bastato un piccolo ritocco per ottenere una stella in più. In altri casi, è servito un intervento più massiccio, come un aumento di capitale.

L’altra faccia della medaglia sono le 21 bocciature e i casi in cui Altroconsumo ha sospeso il giudizio. Tra le banche declassate, anche due che a dicembre avevano 5 stelle. Spicca Banca Popolare di Vicenza spa che precipita da 3 a 1 stella, allineandosi al giudizio dato al gruppo. Rispetto a dicembre, sono 5 le banche scese a una sola stella. Di conseguenza il gruppo delle “sorvegliate speciali” resta consistente: da 29 a 28 rispetto a dicembre.

Il rating di Altroconsumo

È basato su due indicatori, il common equity tier 1 (spesso indicato come Cet1 ratio) e total capital ratio. Entrambi rapportano il patrimonio al totale degli impegni assunti dalla banca: in pratica dicono quanto la banca è in grado di fronteggiare eventuali difficoltà nel recuperare i crediti concessi.

Un punteggio superiore a 100 indica che il patrimonio della banca supera i livelli minimi “di sicurezza” imposti dalle autorità di controllo (per uniformità Altroconsumo ha preso il 7% per il Cet1 ratio e il 10,5% per il total capital ratio, anche se le autorità possono chiedere alle singole banche di rispettare livelli più alti). Un punteggio di 150, per esempio, indica che la banca supera del 50% i requisiti minimi richiesti.

Il giudizio in simboli: 1 stella a chi ha un punteggio fino a 110; 2 stelle per punteggi tra 110 e 130; 3 stelle per punteggi tra 130 e 150; 4 stelle per punteggi da 150 a 200; 5 stelle per chi ha un punteggio oltre i 200. Penalizzato di una stella il giudizio sulle banche che pubblicano i dati solo una volta l’anno: troppa poca trasparenza, considerato che in un anno la situazione patrimoniale di una banca può cambiare radicalmente.

Comunicati stampa

Monte Paschi: rischio di 4 miliardi di buco. Altroconsumo sospende rating

Altroconsumo ha espresso un giudizio sull’affidabilità di oltre 300 banche in Italia, uno scenario che cambia per molti di questi istituti: l’analisi su MPS.

Per Bce BancaCarige sorvegliata speciale. Altroconsumo: troppe incertezze, giudizio sospeso

La Bce ha puntato di nuovo i riflettori sulla banca ligure, chiedendo nuove misure di rafforzamento. L’organizzazione di consumatori sospende il giudizio sulla solidità dell’istituto.

Analisi sull'affidabilità delle banche italiane

Il voto di Altroconsumo Finanza a 291 istituti di credito.