Considerando la durata del mutuo che vorresti sottoscrivere, 30 anni, meglio uno a tasso fisso. Certo, se scegli il tasso variabile, almeno all’inizio, l’importo della rata sarà inferiore a quella che devi pagare scegliendo un tasso fisso. C’è un però: in questo periodo storico i tassi sembrano congelati (l’Euribor a 3 mesi, il più usato come riferimento per determinare l’importo della rata dei mutui a tasso variabile, a fine settembre, si è bloccato a –0,32%) ma in futuro sono destinati a crescere. In quel momento anche la rata del tuo mutuo a tasso variabile inizierà a crescere. E potrebbe lievitare molto. Immaginiamo che tu accenda un mutuo, appunto, di 236.000 euro - fai attenzione a tener conto nella cifra anche quanto, tra spese di istruttoria, di perizia, oltre al denaro che dovrai pagare a titolo di imposta sostitutiva, va aggiunto al prezzo della casa che intendi comprare. Se scegli il miglior mutuo oggi disponibile a tasso fisso – vedi a lato – pagherai una rata mensile di 887,72 euro e restituirai 320.171 euro al termine dei 30 anni. Se i tassi dovessero restare ai livelli attuali per 30 anni, ipotesi irrealistica, sempre scegliendo il miglior tasso variabile – vedi a lato - pagheresti 744 euro al mese, e restituiresti 269.766 euro. Ma c’è un ma: questi importi sono calcolati ipotizzando stabilità nei tassi per 30 anni: è inverosimile. Fino alla prossima primavera i tassi dovrebbero restare bassi, conseguenza della politica accomodante della Bce. In seguito, però, inizieranno i rialzi, e con essi anche la rata variabile del tuo mutuo salirà.

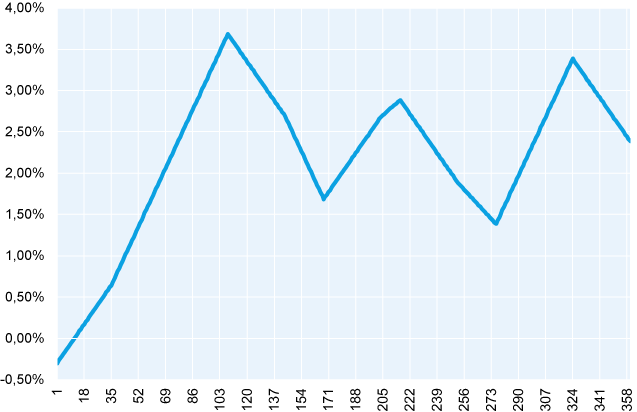

Il su e giù dell’Euribor a 3 mesi

L’esempio che ti abbiamo fatto nell’articolo prevede un andamento irregolare dell’Euribor 3 mesi, che, nel corso dei prossimi 30 anni, potrebbe arrivare a sfiorare il 4%. Preferisci il mutuo a tasso fisso.

Riprendiamo l’esempio di prima. In questo caso, però, immaginiamo che l’Euribor a 3 mesi prenda a crescere molto lentamente, ma che, in media, nei prossimi 30 anni tenda verso il 2% (valore ragionevole considerando che in passato ha superato il 5%). Immaginiamo un andamento irregolare: un po’ sale e un po’ scende, ma che in media sia intorno al 2%, percentuale in linea con l’andamento medio dell’Euribor 3 mesi del 1999 a oggi. La rata media mensile che dovrai corrispondere sarà di circa 966 euro, ossia quasi 80 euro in più al mese per 30 anni rispetto al mutuo a tasso fisso. Non solo: potresti trovarti a dover far fronte al pagamento di una rata di importo inaspettatamente elevato. Nel caso di questo mutuo a tasso variabile la rata mensile è calcolata secondo l’algoritmo Euribor 3 mesi + 1,25%. Il mese in cui l’Euribor toccherà il livello massimo, il 3,658%, la rata sarà calcolata su un tasso del 4,9%. L’importo che dovresti pagare in questo caso sarebbe di quasi 1.176 euro, il 35% in più rispetto alla rata minima. Per questo ti invitiamo a scegliere il mutuo a tasso fisso che avrà rate costanti nel tempo. All’inizio ti sembrerà di pagare un po’ di più, ma poi ne avrai beneficio.

Le spese legate all’accensione di un mutuo non sono soltanto gli interessi sul capitale. Ci sono anche le spese di istruttoria della pratica, legate a tutte le fasi compiute dalla banca per stabilire se il finanziamento debba o meno essere concesso. Le spese di perizia, per accertare il valore dell'immobile e che non presenti anomalie o abusi edilizi. Le spese notarili: comprendono gli onorari del notaio e le imposte dovute allo Stato per l’attività contrattuale. Il costo dell'imposta sostitutiva: per effetto del Dl 168/2004 è lo 0,25% dell'importo erogato per la prima casa, il 2% per la seconda casa. I costi assicurativi : l'assicurazione per l’incendio e scoppio è obbligatoria.

Mutui, le migliori condizioni

Mutuo a tasso variabile: deutsche bank mutuo pratico a tasso variabile: taeg 0,92%; tan 0,86%; rata: 744 euro. Mutuo a tasso fisso: webank mutuo fisso: taeg 2,17%; tan 2,13%; rata: 887,72 euro.