Prezzi delle case alle stelle

Per la prima volta nella storia il prezzo medio per acquistare una casa non di nuova costruzione negli Usa ha superato i 370.000 dollari (poco più di 310.000 euro ai cambi attuali). Si tratta di un incremento superiore al 17% rispetto ai prezzi di un anno fa e del 22% rispetto a quello di tre anni fa. Anche tenendo conto dei prezzi delle case di nuova costruzione, la dinamica non cambia molto: come vedi nel grafico Una corsa impressionante, l’incremento dei prezzi negli ultimi mesi sfiora il 15% annuo ed è tra i più elevati mai registrati negli ultimi 30 anni. A cosa è dovuta questa corsa?

I prezzi delle case esistenti sono quelli riportati da Refinitiv sulla base dei dati forniti dalla National Association of Realtors americana (una mega associazione di chi lavora nel settore immobiliare).

Secondo quanto riportato dalla Banca centrale americana, al momento, negli Usa, per un mutuo trentennale a tasso fisso si paga circa il 3%di interessi. Il minimo storico è stato toccato all’inizio del 2021 (2,65%). Fai conto che a novembre 2018 i tassi sfioravano il 5%, nel 2000 erano sopra l’8%, mentre a ottobre del 1981 hanno toccato il massimo del 18,5%.

Le ragioni della corsa agli immobili

Le motivazioni sono molte, ma ruotano fondamentalmente attorno agli effetti della pandemia. Prima: tra l’esigenza di distanziamento sociale e la possibilità di lavorare da casa gli americani sono corsi a cambiare casa, cercando quella nuova prevalentemente unifamiliare, di grandi dimensioni e fuori dai centri cittadini. Esattamente quello su cui i grandi costruttori americani avevano investito meno nel corso degli ultimi anni – avevano piuttosto puntato sui grandi condomini nelle grandi città. Questo ha generato uno squilibrio tra domanda e offerta che ha fatto esplodere in generale i prezzi delle abitazioni. Seconda: a favorire la corsa a cambiar casa c’è stato il forzato risparmio generato dalla pandemia. La rapida ripresa dell’economia Usa, accompagnata al prolungarsi di misure restrittive alle attività economiche e sociali, ha fatto sì che una fetta della popolazione accumulasse risparmi, progressivamente riversati sul settore immobiliare.

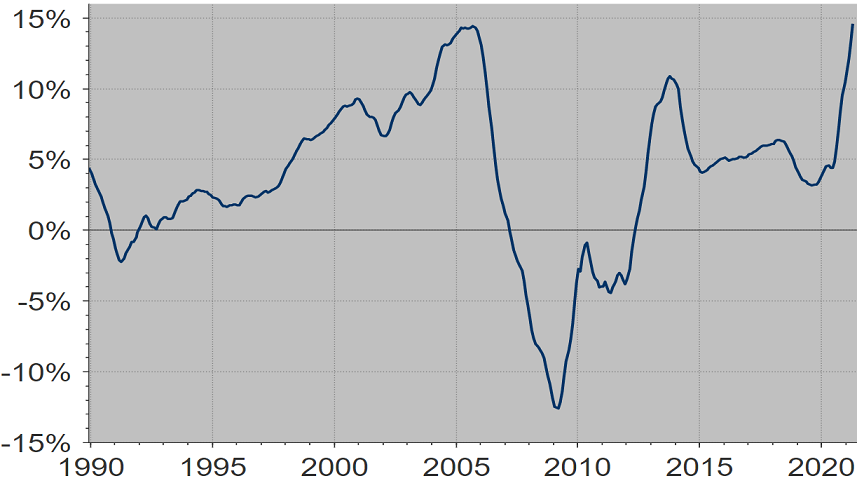

Una corsa impressionante

Il grafico mostra le variazioni dei prezzi degli immobili negli Usa in rapporto agli stessi valori dell’anno precedente – quindi, per esempio, febbraio 2020 rispetto a febbraio 2019, marzo 2015 rispetto a marzo 2014… e così via. L’ultimo rialzo di cui sono disponibili i dati è persino lievemente più alto di quello precedente alla crisi del 2007. Le variazioni riportate nel grafico sono relative all’indice S&P/Case-Shiller national home price index – uno dei principali per l’andamento medio dei prezzi delle case negli Usa. I dati sono forniti da Refinitiv.

Terza: nonostante i prezzi non siano mai stati così alti, il costo dei mutui negli Usa non è mai stato così basso. È il risultato della politica monetaria di sostegno messa in atto dalla Banca centrale Usa proprio per far uscire rapidamente il Paese dalla crisi innescata dalla pandemia. L’effetto è che, nonostante la corsa dei prezzi, per gli americani comprar casa non è mai stato così conveniente nel corso degli ultimi 10 anni. Elevata domanda, scarsa offerta, ampia disponibilità di denaro (risparmiato o ottenibile a basso costo con i mutui) hanno rappresentato un “allineamento astrale” a favore di una corsa dei prezzi delle case come non si vedeva da anni.

L’indice che esprime la convenienza dell’investimento immobiliare è l’Housing affordability index, calcolato dalla National Association of Realtors. Più il valore è alto più l’investimento è conveniente (secondo gli ultimi dati disponibili, il valore dell’indice nel primo trimestre 2021 è 176,8 contro 145,7 dell’ultimo del 2018).

L’indice a cui facciamo riferimento per indicare la facilità nella concessione dei mutui è il Mortgage credit availability index calcolato dall’associazione americana Mortgage Bankers Association (una sorta di associazione di tutti gli attori del settore finanziario che lavorano sul mercato immobiliare).

Siamo in bolla?

Questa corsa proseguirà o si tratta di una “bolla” destinata a scoppiare come già avvenuto nel 2007, con tutte le conseguenze drammatiche per il prezzo degli immobili e anche per le Borse? La situazione attuale è diversa da quella del 2007. Allora, i prezzi degli immobili erano stati “gonfiati” dalla concessione dei mutui anche a chi non aveva la possibilità di ripagarli (vedi AF n° 1416 sulle motivazioni di questo atteggiamento). Oggi, invece, non è così: le banche sono più attente nella concessione dei mutui – l’indice che misura con quanta facilità vengono concessi i mutui è a circa 130, ben al di sotto sia del 190 del 2019, sia dei 900 del 2006 – e alla base della corsa dei prezzi c’è un effettivo squilibrio tra domanda e offerta che potrebbe essere destinato a durare per anni - complice il rialzo dei prezzi delle materie prime le attività di costruzione vanno a rilento, i costruttori fino ad ora negli ultimi anni hanno realizzato circa 1,5 milioni di case all’anno e secondo alcuni ne servirebbero 4 milioni per soddisfare la domanda. Ciò, però, non esclude che ci siano i rischi di un rallentamento della corsa dei prezzi. Primo: così come c’è una fetta della popolazione che ha risparmiato durante la pandemia, ce n’è un’altra che, invece, ha sofferto pesantemente. In particolare, ci sarebbero circa 4 milioni di americani a rischio di sfratto o di pignoramento nei prossimi mesi per l’impossibilità a pagare l’affitto o il mutuo. Le autorità finora hanno concesso misure di sostegno, ma non è detto che vengano prolungate. Se così non fosse, l’effetto sui prezzi degli immobili potrebbe essere negativo. Secondo: la Banca centrale Usa ha espresso recentemente timori sulla corsa dei prezzi delle case e potrebbe ridurre delle misure straordinarie che hanno sostenuto proprio il mercato immobiliare. Se così dovesse essere e se ci fosse anche un rialzo generale dei tassi d’interesse più rapido del previsto, per l’immobiliare Usa potrebbero essere dolori. Terzo: nelle ultime settimane i prezzi di alcune materie prime, che avevano determinato rallentamenti nelle costruzioni e incrementi dei prezzi delle abitazioni finali, hanno iniziato a ripiegare.

Una delle materie prime che ha corso di più è il legno: dall’inizio del 2020 all’inizio di maggio 2021 i prezzi si sono praticamente quadruplicati. Dall’inizio di maggio 2021 a oggi i prezzi, però, si sono praticamente dimezzati.

Le società che investono nell’immobiliare sono chiamate REIT – real estate investment trust (quasi fossero dei fondi comuni). Queste società godono di una serie di vantaggi fiscali rispetto alle altre società. Biden sembra intenzionato ad alzare la tassazione su queste ultime, ma non a toccare i vantaggi sostanziali dei REIT, fatto che da un punto di vista fiscale li renderebbe più interessanti.

Che fare con gli investimenti sull’immobiliare Usa

Sulla base di quanto detto non ci aspettiamo un tracollo dei prezzi degli immobili, ma comunque riteniamo verosimile un rallentamento dei loro ritmi di crescita già verso la fine del 2021. Per questo, non è più ora di investire sull’immobiliare Usa. Il buon padre di famiglia ne stia alla larga. In passato, però, avevamo aperto delle scommesse sul settore. In particolare, prima dell’elezione di Biden (vedi AF n° 1385), a ottobre 2020, ti avevamo suggerito l’Etf iShares Us property yield (27,455 euro; Isin IE00B1FZSF77), che punta su diverse società del settore immobiliare. Complice l’esplosione della domanda e dei prezzi degli immobili, l’Etf è andato bene: da quel consiglio ha messo su circa il 35% (in euro e dividendi inclusi) contro il +25% medio delle Borse mondiali. Ad aiutare queste società è anche il fatto che Biden voglia andare avanti con una riforma fiscale che potrebbe avvantaggiarle. Nel complesso, visti questi rischi, fai così: portati a casa la metà dei guadagni fatti in questi pochi mesi, vendendo la metà delle quote dell’Etf già in tuo possesso. Mantieni l’altra metà scommettendo che, effettivamente, non ci sarà un tracollo dei prezzi degli immobili, ma, al più, un rallentamento della loro crescita. Se non lo hai, non lo acquistare ora. La Crown Castle (201,72 Usd; Isin US22822V1017) realizza torri per la trasmissione dei dati, quindi, oltre a essere formalmente una società immobiliare, è in qualche modo legata al destino del settore – installa le sue torri, grandi o piccole che siano, sugli immobili e poi le affitta agli operatori del settore. Questo legame con le buone prospettive per lo sviluppo del 5G ha fatto sì che le azioni si siano generalmente comportate meglio rispetto al resto delle Borse – in particolare, dal primo consiglio di novembre 2019 (vedi AF n° 1339) hanno fatto +46% in euro e dividendi inclusi contro il +40% medio delle Borse mondiali. Le prospettive relative al 5G restano positive, ma eventuali rallentamenti dell’immobiliare potrebbero comunque condizionare queste azioni. Anche in questo caso vendi la metà delle azioni che hai in mano e limitati a mantenere le altre. Se non hai già acquistato in passato queste azioni non è il caso di farlo ora. Piuttosto, per puntare sulle prospettive legate al 5G e sull’importanza delle torri di trasmissione, puoi acquistare sulla Borsa italiana le Inwit (9,70 euro; Isin IT0005090300). Attenzione, l’investimento si fa in un’ottica di lungo periodo: devi essere disposto a tenere le azioni nel cassetto per qualche anno.

La Crown Castle è formalmente un REIT, e ti abbiamo consigliato le sue azioni già diverse volte. Chi ci guadagna di più è chi le ha comprate a metà novembre 2019 (vedi Altroconsumo Finanza n° 1341), +48% rispetto al +36% delle Borse mondiali (tutte le variazioni sono in euro e a dividendi inclusi). Chi ci guadagna “di meno” è chi ha comprato a fine marzo 2021 (vedi Altroconsumo Finanza n° 1408), parliamo comunque di un +16,5% in poche settimane contro un +9,6% delle Borse mondiali. Il consiglio è lo stesso per tutti: vendi la metà delle azioni che hai già in mano.