La Svizzera è stata una delle prime nazioni a livello di Paesi sviluppati a decidere di tagliare i tassi di interesse, con una mossa che a marzo ha sorpreso i mercati. In quella circostanza il costo del denaro fu abbassato dall'1,75 all'1,5%, facendo segnare così una svolta nella politica monetaria svizzera. Una mossa che aveva anticipato la Bce e le altre grandi Banche centrali del mondo. La Banca nazionale Svizzera ha poi ulteriormente ridotto i tassi a giugno portandoli all'1,25%, l'attuale livello.

I dati successivamente stati pubblicati riguardo l'inflazione sembrano confermare la bontà della scelta della Banca centrale, dato che il carovita è risultato essere in calo, e più delle attese. Benché la Banca nazionale svizzera (BNS) continui a sostenere che la questione inflattiva deve essere monitorata attentamente, i dati e le previsioni, anche quelle dello stesso Istituto elvetico, vanno tutte in una stessa direzione: i prezzi rimarranno bassi. La BNS ha infatti rivisto al ribasso le stime sul carovita portandole all’1,3% (dall’1,4%) per il 2024, all’1,1% (dall’1,2%) per il 2025 e all’1% (dall’1,1%) per il 2026. Il Fmi stima l’1,5% per il 2024, l’1,2% per il 2025 e l’1,1% circa per il 2026. In entrambi i casi, dunque, le stime sono per un’inflazione in calo ed ampiamente sotto controllo.

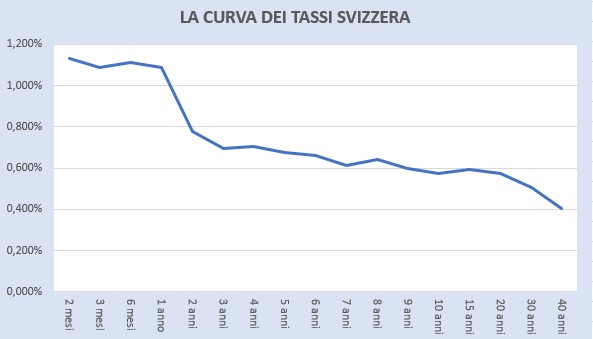

Queste attese sul carovita elvetico sono compatibili con un ulteriore taglio nei tassi in questo 2024. Che questa ulteriore sforbiciata arrivi a settembre è possibile secondo i mercati, per i quali è certo che ci sarà comunque entro dicembre qualora a settembre non ci dovesse essere nessuna mossa da parte della BNS, ma non solo. La parte più breve della curva dei tassi è quella più sensibile alle mosse della Banca centrale - questo vale per tutti i Paesi non solo per la Svizzera. Il livello dei tassi a breve è quindi spesso e volentieri un’indicazione di quanto i mercati si attendono possa succedere sui tassi ufficiali. E proprio guardando questo tratto della curva dei tassi svizzeri si può vedere come l'attuale livello risulti coerente con aspettative di ulteriori riduzioni nel costo del denaro svizzero: non solo un taglio, ma addirittura c’è spazio anche per un secondo. Il primo di questi due tagli attesi dal mercato arriverà, come detto, in questo 2024, mentre il secondo è previsto nel primo semestre del 2025.

Come riassumere tutto quanto detto in un'ottica di investimento sul franco svizzero? Dando uno sguardo alla curva dei tassi svizzera si può vedere come i rendimenti offerti dai mercati obbligazionari elvetici siano praticamente ridotti al lumicino. Se quello che si cerca è un rendimento a scadenza o cedolare da un investimento obbligazionario, i bond in franchi svizzeri non sono compatibili con questo obiettivo. L'unica fonte di guadagno rimarrebbe quella derivante da un andamento positivo della valuta nei confronti dell'euro. È vero che i rendimenti nella zona euro sono destinati a scendere e che i tagli della Bce saranno in numero maggiore rispetto a quelli della Banca nazionale svizzera e questo comporterebbe una riduzione del differenziale tra i tassi di interesse delle due zone. È anche vero che i bond in franchi svizzeri hanno comunque dei rendimenti bassi già da oggi e quindi anche la riduzione di differenziale non sarebbe in grado di rendere così appetibile un bond in franchi svizzeri. Inoltre, la Banca nazionale svizzera è sempre stata molto attiva nel controllare le fluttuazioni della sua valuta, evitando eccessivi apprezzamenti in passato che potevano danneggiare le esportazioni. Considerato tutto questo, le prospettive sul franco svizzero non sono tali da renderlo appetibile.