Pochi giorni o qualche settimana: la tempistica non è ancora certa al 100% per cento, ma per la Bce sembra davvero essere arrivato il momento del taglio dei tassi. Se la decisione potrà avere risvolti positivi per tutti i titolari di un mutuo, che si aspettano rate in diminuzione, renderà meno felici coloro che, in questi mesi, hanno approfittato dei rendimenti favorevoli sui conti deposito, destinati a breve a ridimensionarsi.

Eppure, continuano a salire

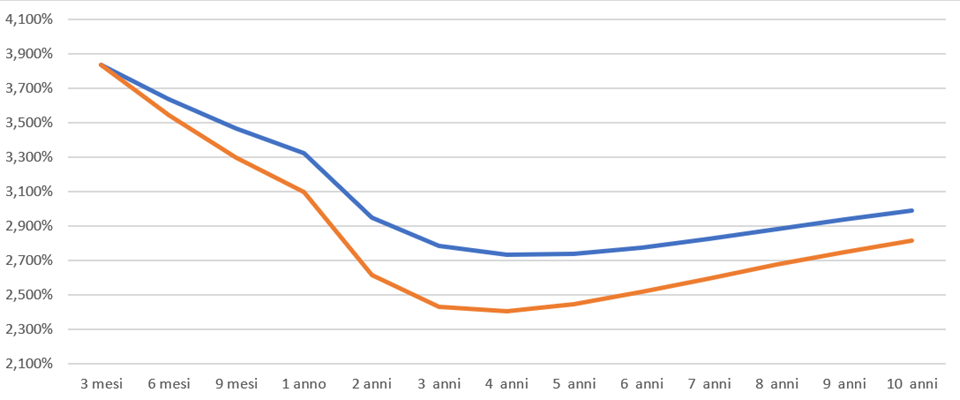

Stiamo parlando dei tassi delle obbligazioni della zona euro, che ti riportiamo nel grafico “I tassi salgono ancora”, in cui ne abbiamo confrontato l’andamento attuale con quello di inizio gennaio. I rendimenti più alti sono ancora sulla scadenza a 3 mesi, mentre si è assistito a un generale, quanto contenuto, rialzo per quasi tutte le durate. Nel mondo dei conti deposito italiani, invece, il panorama è più variegato: c’è chi si è “portato avanti”, come per esempio Mediocredito del Trentino, che dallo scorso gennaio ha cambiato le condizioni almeno una/due volte al mese, riducendo i rendimenti offerti e chi, invece, come per esempio Banca Cambiano, resiste proponendo ancora condizioni più datate. Non bisogna però illudersi: la tendenza al ribasso c’è, e, in futuro, sarà anche più accentuata, a meno di offerte del tutto eccezionali da parte di banche che vogliono aumentare la clientela attirandola con rendimenti fuori mercato.

I tassi salgono ancora

Dalla nostra ultima analisi, a fine gennaio, i tassi delle obbligazioni in euro sono lievemente saliti su praticamente tutte le scadenze. In azzurro i tassi al 4/04/2024, la linea arancio ne mostra l’andamento il 2/01/2024.

Il grafico è stato realizzato con i dati pubblicati dalla Banca centrale europea, vedi https://www.ecb.europa.eu/stats/financial_markets_and_interest_rates/euro_area_yield_curves/html/index.en.html.

A caccia del 5% lordo annuo

Fermo restando che il conto di deposito resta uno strumento per far fruttare la liquidità a breve, in questa congiuntura può anche garantirti, per un periodo abbastanza lungo, dei rendimenti interessanti, a patto di scegliere il prodotto giusto. Nella nostra precedente analisi ti avevamo indicato le scadenze a 3 e 12 mesi come le migliori per investire la liquidità a breve termine. Ti segnaliamo anche qui il 5% di Conto Arancio, offerto per un anno a chi apre anche Conto corrente Arancio entro il prossimo 11 maggio, e accredita stipendio o pensione. Se il conto corrente di Ing fa per te, ti consigliamo di approfittare di questa offerta.

Allunghiamo le scadenze fino a 24 mesi

Alla luce dell’andamento dei tassi e considerando un probabile taglio dei rendimenti all’orizzonte, abbiamo pensato che sia venuto il momento di allungare ancora la scadenza, fino a 24 mesi, durata che offre un buon match tra durata e rendimenti per assicurarsi per un periodo abbastanza lungo un rendimento interessante. Che prodotti scegliere? Nella scorsa analisi ti avevamo suggerito di approfittare del 5% lordo annuo offerto da Rendimax vincolato interessi posticipati 2 anni. Quest’offerta, purtroppo, non è più disponibile e non c’è nessun conto vincolato con una durata comparabile che ti dia lo stesso rendimento. Ti segnaliamo però l’offerta di Cherry Bank che, per Cherry vincolato 24 mesi, ti offre il 4,5% lordo annuo (3,33% netto). Nel momento in cui scriviamo non sappiamo per quanto sarà ancora attiva: se sei certo di non avere bisogno di quel denaro per due anni, ti conviene approfittarne ora.

Perché, con lo scopo di assicurarsi un rendimento interessante per lungo tempo non abbiamo allungato la scadenza fino a 36 mesi? Perché il differenziale di rendimento (se e quando c’è) è molto piccolo e non giustifica il fatto di bloccare il tuo denaro per ulteriori 12 mesi.

Conti deposito: istruzioni per l’uso

Come allocare i tuoi risparmi tra le diverse scadenze? Nella scorsa analisi ti abbiamo consigliato di concentrare almeno metà della cifra che puoi investire in liquidità in un conto deposito libero o in un conto corrente remunerato, in modo da potervi attingere in caso di emergenza e di dividere l’altra metà in parti uguali tra un vincolato a 3 e 12 mesi. Oggi ti consigliamo di scegliere tra il vincolato a 12 mesi e quello a 24. Se hai dei vincoli attivi, portali comunque a termine e con la liquidità oggi a disposizione, sottoscrivine uno nuovo.

Per approfittare dell’offerta di Cherry Bank sul vincolato devi essere correntista della banca. Il Conto Corrente Cherry, però, si può sottoscrivere online e non prevede il pagamento di un canone o obblighi potenzialmente vincolanti (come accreditare lo stipendio).