L’inflazione smette di mordere e ricompare il Buono inflazione

Assenti dal 2019, sono tornati di recente disponibili per la sottoscrizione i Buoni inflazione. Come gli altri buoni postali oggi sottoscrivibili sono emessi da Cassa depositi e prestiti e collocati da Poste italiane. Sono acquistabili a partire da un minimo di 50 euro, solo in forma dematerializzata; si possono sottoscrivere, oltre che online - questa modalità è riservata, per esempio, ai titolari di un libretto postale Smart – anche allo sportello.

La durata prevista è di 10 anni, ma è possibile chiederne il rimborso anticipato, totale o parziale. È garantita la restituzione del capitale investito, incrementato degli interessi maturati, se il rimborso viene chiesto dopo i primi 18 mesi dalla sottoscrizione. In caso contrario, riceverai solo la cifra investita. Anche sui Buoni inflazione si applica l’imposta di bollo – vedi a fianco.

La serie oggi in collocamento è la IL110A240307.

I Buoni fruttiferi postali sono soggetti a un'imposta di bollo dello 0,2% se il loro valore complessivo supera i 5.000 euro.

Com’è calcolato il rendimento del Buono inflazione

Il Buono inflazione riconosce un rendimento fisso annuo lordo, che - insieme al capitale investito – può essere rivalutato sulla base dell’evoluzione dell’inflazione italiana. Il rendimento fisso può arrivare allo 0,6% lordo annuo – vedi tabella “Il rendimento fisso del buono inflazione” qui sotto – al decimo anno di possesso.

Il rendimento fisso del Buono inflazione |

|||

|

Anni |

Tasso effettivo fisso annuo lordo di rendimento |

Anni |

Tasso effettivo fisso annuo lordo di rendimento |

|

1 anno |

0% |

6 anni |

0,36% |

|

2 anni |

0,25% |

7 anni |

0,41% |

|

3 anni |

0,28% |

8 anni |

0,47% |

|

4 anni |

0,30% |

9 anni |

0,53% |

|

5 anni |

0,33% |

10 anni |

0,60% |

|

Poste ci ricorda che il tasso fisso riportato è il “Tasso di interesse effettivo annuo al compimento di ciascun anno di possesso indicato in tabella, non rivalutato sulla base dell’evoluzione dell’inflazione italiana e al lordo degli oneri fiscali”. |

|||

L’indice utilizzato per la rivalutazione sarà il FOI. Come detto prima, il rendimento del buono dipende dall’andamento dell’inflazione italiana: se il livello medio di quest’ultima sarà del 2%, a scadenza, cioè trascorsi 10 anni, il Buono inflazione ti renderà il 2,61% lordo annuo, 2,32% netto.

Se sarà dell’1%, il rendimento a scadenza sarà pari all’1,61% lordo annuo, 1,42% netto, mentre, se dovesse arrivare al 4%, il rendimento del buono potrebbe salire al 4,62% lordo annuo, 4,14% netto.

L’Istat pubblica tre indici dei prezzi al consumo diversi. Il NIC che misura l’inflazione a livello dell’intero sistema economico italiano. Il FOI si riferisce ai consumi dell’insieme delle famiglie che fanno capo a un lavoratore dipendente non agricolo. L’IPCA è stato sviluppato per assicurare una misura dell’inflazione comparabile a livello europeo.

Conviene?

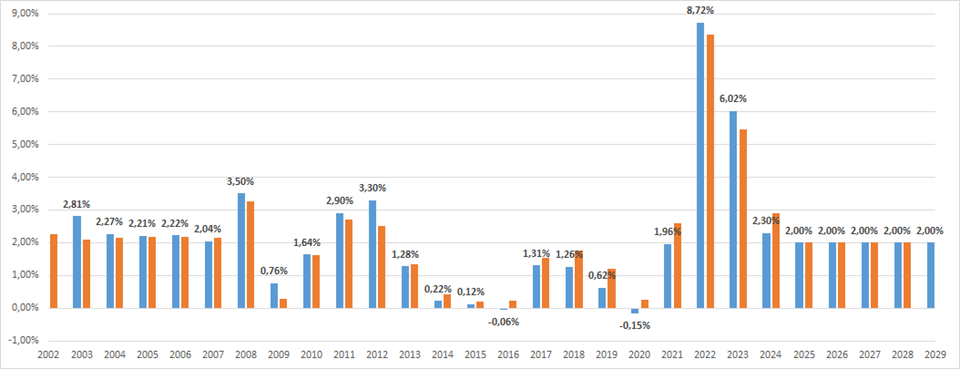

Per rispondere a questa domanda è inevitabile, a questo punto, fare qualche considerazione sull’andamento dell’inflazione italiana. Per farlo puoi andare a vedere il grafico qui sotto dove trovi l’andamento dei prezzi sia in Italia, sia in Europa, per confronto dal 2003 in avanti.

L’inflazione tende al 2%

L’inflazione italiana (nel grafico in blu scuro) ha avuto un andamento altalenante nel corso degli ultimi vent’anni, che hanno alternato picchi, come nel 2022, quando ha superato l’8%, a forti cali, come nel 2016 e nel 2020, quando i prezzi sono addirittura scesi. (Fonte dei dati: elaborazione dell’ufficio studi di dati ufficiali).

Pur con alti e bassi non da poco – vedi, per esempio, la fiammata del 2022 – in media, i prezzi nel Bel Paese (e anche in Europa), negli ultimi vent’anni, sono cresciuti del 2,14%, percentuale che scende all’1,94% se restringiamo l’analisi agli ultimi 10 anni, dal 2013 al 2023. L’obiettivo della Bce resta comunque quello di riportare l’inflazione al 2% annuo in tutta Europa. Anche se il comportamento passato dell’inflazione italiana non rappresenta una garanzia assoluta che, anche in futuro, i prezzi si comporteranno nello stesso modo, considerare un livello medio di inflazione del 2%, con l’obiettivo di valutare quanto potrebbe darti il Buono inflazione è ragionevole. Con queste ipotesi, come detto prima, ti renderà il 2,32% netto annuo, se tenuto fino a scadenza, rendimento inferiore di almeno un punto percentuale rispetto al rendimento attuale di un BTp “tradizionale” con scadenza a 10 anni – vedi a fianco. L’unico prodotto alternativo disponibile con cui confrontare il Buono inflazione sono i BTp Italia, titoli che hanno conosciuto grande successo presso il grande pubblico in passato e di cui ti abbiamo parlato molte volte sia sulla rivista, sia sul sito. Questi bond, che hanno una scadenza inferiore a quella del Buono inflazione, distribuiscono cedole semestrali rivalutate secondo l’inflazione italiana e rivalutano anche il capitale in base all’indice FOI, rivalutazione che inizia subito.

Il BTp 4,2% 1/03/2034 (102,85; Isin IT0005560948) rende oggi il 3,91% lordo annuo, 3,38% netto.