News

Tempo di lettura: 4 minuti

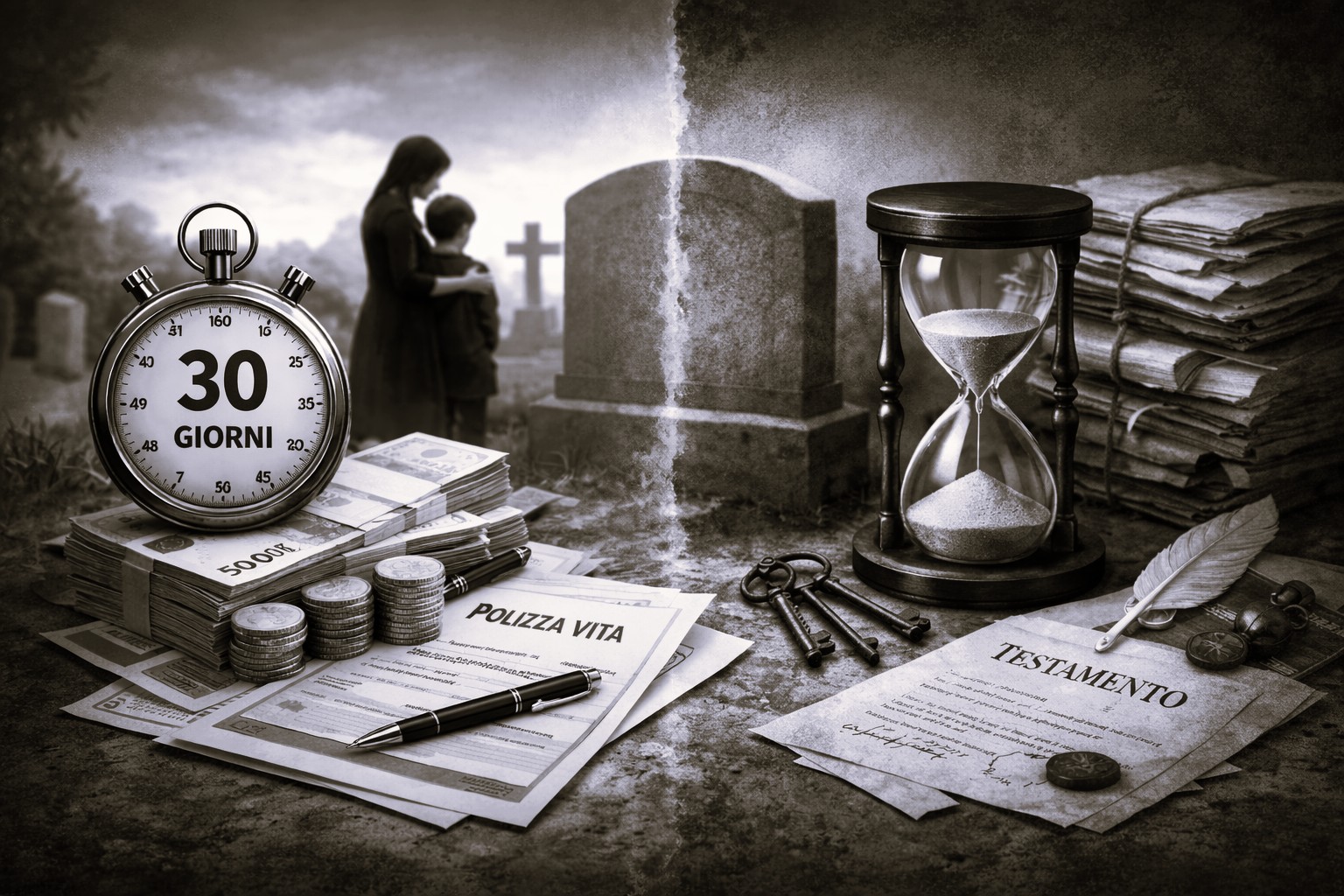

Protezione della famiglia o pensione integrativa? Ecco come funzionano davvero le polizze vita e quali sono le differenze rispetto ai piani individuali pensionistici.

Data di pubblicazione 27 agosto 2025

Polizze a confronto

Protezione della famiglia o pensione integrativa? Ecco come funzionano davvero le polizze vita e quali sono le differenze rispetto ai piani individuali pensionistici.