Quando scadono le minusvalenze?

Se hai realizzato una perdita, puoi “sfruttarla” per non pagare tasse su altri investimenti in guadagno. Devi, però, tener presente che le minusvalenze hanno una data di scadenza: puoi sfruttarle vendendo altri titoli in guadagno nello stesso anno, oppure nei quattro anni successivi. Per esempio, potrai sfruttare le vendite in perdita del 2021 fino al 31 dicembre 2025: dopo, le minusvalenze non avranno più alcun valore.

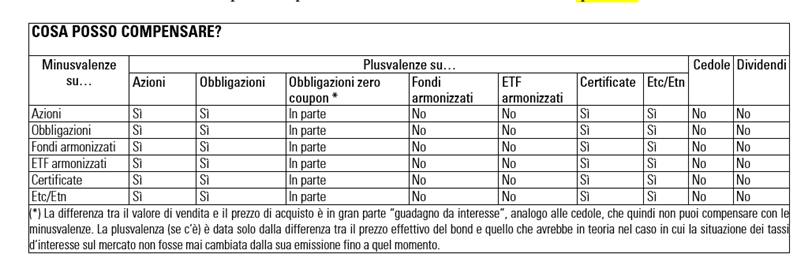

Cosa posso compensare con le minusvalenze?

Non puoi compensare i guadagni di qualunque strumento finanziario: i bizantinismi del fisco distinguono tra redditi di capitale (interessi, cedole, dividendi…) e redditi diversi (plusvalenze e minusvalenze su azioni, obbligazioni, titoli di Stato, Etc, Etn…) e ti permettono di compensare solo i redditi diversi tra loro, ma non redditi di capitale con redditi diversi.

Il caso più “particolare” è quello dei fondi comuni di investimento e degli Etf armonizzati: le minusvalenze sono considerate redditi diversi, le plusvalenze sono considerate redditi di capitale, ecco perché, purtroppo, non puoi compensarle tra loro. Come orientarti per capire se le minusvalenze possono essere sfruttate? Aiutati con la tabella qui sotto.

Come primo passo cerca la riga corrispondente al prodotto che hai venduto in perdita. Se per esempio hai venduto dei bond in perdita, posizionati sulla seconda riga. Scorri ora le varie caselle della riga: dove trovi “sì”, vuol dire che puoi vendere il prodotto indicato in quella colonna in guadagno e sfruttare le minusvalenze che hai accumulato. Se trovi “no”, vuol dire che se vendi il prodotto indicato in quella colonna pagherai comunque le tasse, anche se hai minusvalenze pregresse

Perché i guadagni da zero coupon non sono interamente compensabili?

I guadagni da zero coupon possono essere compensati solo in parte. Supponiamo che tu abbia acquistato cinque anni fa, all’emissione, uno zero coupon decennale al prezzo di circa 74 – significa che in quel momento il rendimento era del 3% annuo.

Per il fisco, il prezzo dello zero coupon dovrebbe pian piano maturare interessi del 3% annuo per arrivare a 100 a scadenza: oggi, dopo cinque anni, il suo prezzo dovrebbe essere di circa 86. Ma se i tassi di mercato, nel frattempo, sono scesi? Anche il prezzo di questo zero coupon, come tutte le obbligazioni, sarà salito per adeguarsi ai nuovi rendimenti.

Supponiamo che oggi il suo prezzo sia 90. La differenza tra 86 (il prezzo “teorico” che avrebbe dovuto avere oggi) e 74 (il prezzo di emissione), cioè 12, è considerata dal fisco allo stesso modo delle cedole, quindi non è compensabile con eventuali minusvalenze.

La differenza tra 90 (il prezzo di vendita) e 86 (il prezzo “teorico” oggi), cioè 4, è invece una plusvalenza vera e propria, che puoi compensare con eventuali minusvalenze. Come vedi, dal punto di vista fiscale gli zero coupon sono particolarmente ostici: se ne hai la possibilità, meglio sfruttare le minusvalenze con guadagni su prodotti diversi.

Cosa succede se opero in regime amministrato?

Il regime amministrato è il regime fiscale che le banche applicano “d’ufficio” al momento in cui apri il conto corrente, se non specifichi espressamente una scelta diversa. Questo perché è la scelta più comoda per il cliente: la banca fa i conti e paga le tasse al posto tuo, accreditandoti direttamente il guadagno dell’investimento al netto delle tasse.

A fronte di questa “comodità” devi, però, considerare il fatto che questo regime ti dà meno flessibilità nel compensare guadagni e perdite. Oltre ai limiti tra redditi di capitale e redditi diversi di cui ti abbiamo già parlato, ci sono altri due vincoli. Primo, la tempistica: devi realizzare le perdite, quindi il credito fiscale, prima di vendere i titoli in guadagno, o al massimo nello stesso giorno (ricorda che per il fisco conta la data di valuta, non la data in cui passi l’ordine alla tua banca).

Secondo, non puoi compensare guadagni e perdite derivanti da conti in banche diverse – ogni banca opera tenendo conto, per la compensazione con le plusvalenze, solo delle operazioni che hai fatto con lei.

Cosa succede se opero in regime dichiarativo?

Il regime dichiarativo è, in pratica, speculare a quello amministrato. È più complicato perché la banca ti accredita il guadagno lordo, poi devi farti tu i conti e pagare le tasse con la dichiarazione dei redditi – l’aliquota del 26% comunque rimane la stessa del regime amministrato. È, però, più flessibile perché ti dà maggiori possibilità di recuperare le minusvalenze compensando guadagni e perdite.

Con questo regime rimane il limite di non poter compensare redditi di capitale e redditi diversi, ma non serve più realizzare le minusvalenze prima delle plusvalenze: puoi sfruttare subito, senza doverle “accantonare” per i successivi quattro anni, anche le vendite in perdita realizzate tra il momento della vendita in guadagno e la fine dell’anno – questo perché farai i conti al momento della dichiarazione, mettendo insieme tutte le compravendite dell’anno fiscale per cui stai compilando il modulo. Inoltre, puoi compensare guadagni e perdite ottenuti in banche diverse.

Un altro vantaggio è legato al momento in cui paghi le tasse. Con il regime amministrato le paghi subito, ogni volta che chiudi un’operazione. Con il regime dichiarativo, le paghi l’anno dopo quando fai la dichiarazione dei redditi; e intanto, hai diversi mesi di tempo per far fruttare quei soldi…

Come si calcolano guadagni e perdite?

Nei due regimi cambia il modo in cui calcolare guadagni e perdite, nel caso in cui acquisti gli stessi titoli in più momenti e ne vendi poi solo una parte. Con il regime amministrato il prezzo di acquisto delle azioni è calcolato come prezzo medio ponderato; se invece operi con il regime dichiarativo, si applica il metodo LIFO (è la sigla di Last In First Out, il fisco considera cioè vendute per prime le azioni che hai acquistato per ultime).

Supponiamo, per esempio, che tu abbia acquistato 100 azioni Alfa a 5 euro l’una, poi l’anno successivo ne acquisti altre 100 a 9 euro. Oggi le azioni Alfa sono salite a 13 euro e decidi di venderne la metà. Se operi con il regime amministrato, il prezzo di acquisto delle 100 azioni che vendi oggi è calcolato come media ponderata di tutti i prezzi di acquisto: nel nostro esempio, 7 euro. La plusvalenza è perciò di 13-7=6 euro per ogni azione venduta, totale 600 euro.

Se operi con il regime dichiarativo, per il fisco le 100 azioni che tu vendi oggi sono quelle acquistate a 9 euro, perciò la plusvalenza è di 13-9=4 euro per ogni azione, totale 400 euro. In questo esempio, quindi, con il regime dichiarativo paghi meno tasse, ma fai attenzione a due cose.

Primo, abbiamo ipotizzato dei prezzi dell’azione in crescita costante; ma se i prezzi, come avviene nella realtà, fanno su e giù, non è detto a priori che un metodo di calcolo sia più vantaggioso dell’altro.

Secondo, il fisco non regala niente a nessuno. Quando in futuro andrai a vendere anche le 100 azioni residue, il prezzo di partenza sarà di 7 euro nel regime amministrato e 5 euro nel regime dichiarativo, quindi alla fine le tasse pagate saranno equivalenti. Certo pagare domani è meglio che pagare oggi, ma alla fine il salasso è lo stesso.

Per semplicità, negli esempi ti abbiamo indicato solo i prezzi, ma nella realtà considera anche le commissioni. In entrambi i regimi, la regola per il calcolo di tasse e compensazioni fa riferimento al controvalore di acquisto (il prezzo più le commissioni) e al controvalore di vendita (prezzo meno le commissioni).

Cosa succede con Fondi e Etf non armonizzati?

Sono quelli che non rispettano la normativa europea Ucits, e sono in genere quotati fuori dall’Europa. Per il fisco i guadagni derivanti da questi prodotti non sono né redditi da capitale, né redditi diversi: sono redditi ordinari.

Per questo, i guadagni derivanti da questi prodotti devono essere indicati nella dichiarazione dei redditi sempre e comunque, anche se operi in regime amministrato. Inoltre, non hanno un’aliquota di tassazione predefinita: paghi le tasse in base alla tua aliquota Irpef. Ecco perché tendiamo a non consigliarli, preferendo prodotti armonizzati.

Quale regime è il migliore?

Non esiste una risposta univoca e valida per tutti: la maggior flessibilità del regime dichiarativo ti permette maggiori compensazioni, specialmente se sei abituato a operare con più banche, e ti consente anche di pagare più tardi, ma devi mettere in conto il maggior tempo da dedicare alla gestione dei tuoi investimenti e, soprattutto, l’eventuale costo di un professionista che ti aiuti con i conteggi e con la compilazione della dichiarazione dei redditi.

Viceversa, con il regime amministrato sfrutti un po’ meno la possibilità di compensare, ma in contropartita risparmi tempo e fatica. Qui sotto trovi una sintesi dei due regimi.

Si può passare da un regime fiscale all’altro?

Sì, ti basta comunicarlo alla tua banca. Attenzione però: la scelta vale dal 1° gennaio dell’anno successivo a quello in cui fai la richiesta. Se per esempio chiedi nel 2021 di passare al regime dichiarativo, la scelta varrà per i guadagni e le perdite realizzate a partire dal 2022.

Cos’è il regime gestito?

Il regime dichiarativo e il regime amministrato sono quelli tra cui può scegliere l’investitore “fai-da-te”. Esiste, in realtà, anche il regime gestito: in questo terzo caso, deleghi all’intermediario non solo la parte fiscale, ma l’intera gestione del portafoglio.

Le tasse le paghi sulla differenza di valore del patrimonio tra fine e inizio anno, quindi il vantaggio è che compensi tutto – anche i redditi di capitale. Ma la – pesante – contropartita è che in genere paghi salate commissioni di gestione all’intermediario. Nella maggior parte dei casi, non ne vale la pena.