News

Tempo di lettura: 3 minuti

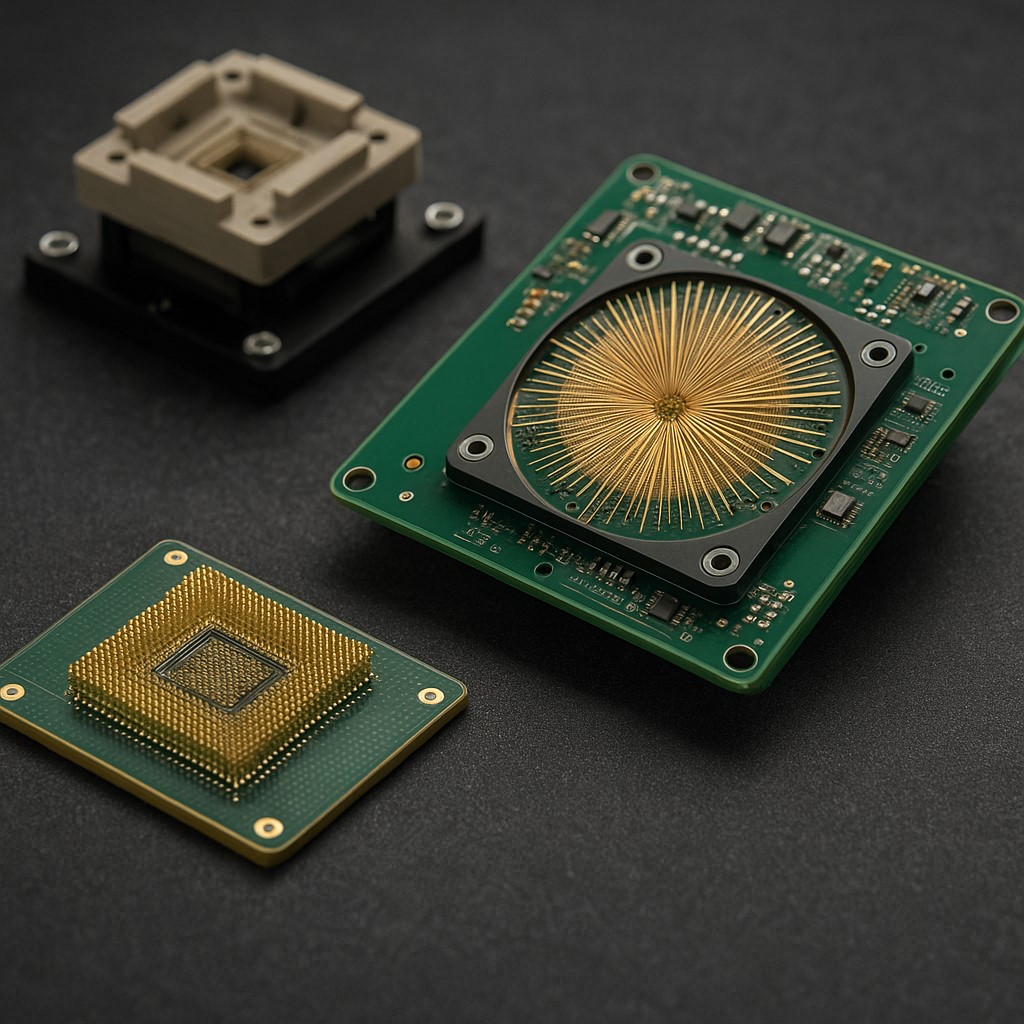

Technoprobe: ricavi e utile industriale in forte crescita trainati dall’intelligenza artificiale.

Data di pubblicazione 07 agosto 2025

Technoprobe accelera nel I semestre 2025

Ricavi e utile industriale risultano in forte crescita, trainati dall’intelligenza artificiale.