La protezione del capitale a scadenza, anche se condizionata, offerta da un certificate è un elemento che riduce il rischio, perché riduce la possibilità di perdita e nel caso questa dovesse esserci, può essere ammortizzata con l’effetto airbag, se previsto. Tuttavia, la presenza di una protezione condizionata del capitale potrebbe comunque spaventare, o non eliminare le paure di un investimento, soprattutto se il sottostante è un’azione. È utile allora mostrare come il valore di rimborso di un certificate è superiore a quello del sottostante in caso di andamento sfavorevole del sottostante – in un’altra analisi mostreremo il confronto con il sottostante in caso di andamento favorevole.

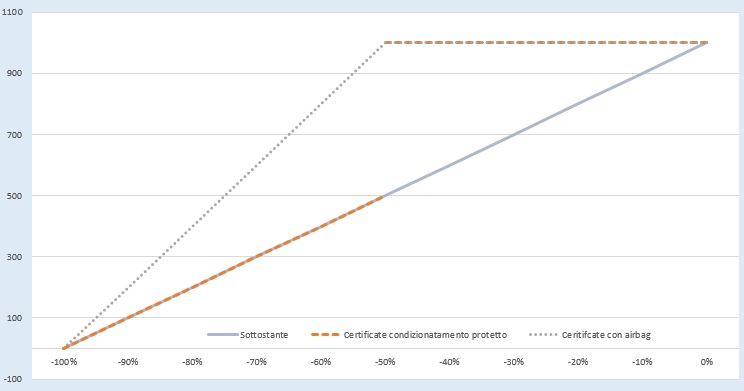

Come puoi vedere nell’immagine, in caso di andamento negativo del sottostante, il certificate con capitale condizionatamente protetto garantisce un valore di rimborso migliore rispetto al posizionamento diretto sul sottostante stesso se quest’ultimo ha una perdita non superiore alla barriera del certificate (nell’esempio riportiamo il prezzo di rimborso del prodotto, non il rendimento dell’investimento che deve tenere conto anche del prezzo di acquisto e delle eventuali cedole staccate durante l’investimento).

Il certificate, senza airbag, avrà un andamento analogo a quello del sottostante solo nel caso in cui il sottostante realizzerà una perdita superiore a quella della barriera del certificate. Nel nostro esempio abbiamo riportato il caso di un certificate con barriera al 50%: dunque, se il sottostante perde più del 50%, il rendimento del certificate segue quello del sottostante. In caso contrario, come vedi, il certificate viene rimborsato al 100% del valore nominale, quindi 100 o 1.000 euro e il capitale è rimasto protetto ed esente dalle perdite del sottostante.

Se però c’è anche l’effetto airbag, allora anche se il sottostante scenderà sotto il livello barriera la performance del certificate sarà superiore a quella del sottostante – salvo che il valore di quest’ultimo non vada a zero. Ovviamente il certificate sarà rimborsato ad un prezzo inferiore al 100% di quello nominale, quindi non sarà 100 e 1.000, e l’effettivo prezzo di rimborso dipenderà da come l’airbag è calcolato. Nel nostro esempio l’effetto airbag è stato calcolato con la formula 1.000 x (fixing finale sottostante con rendimento peggiore/strike level sottostante con rendimento peggiore) – quella usata nel certificate da noi consigliato. Dato che il rimborso avverrà a meno di 100 o 1.000 euro, l’investimento potrebbe essere in perdita: dipenderà dal prezzo di acquisto e dalla somma delle eventuali cedole intascate. Quel che è però fondamentale è che in termini di prezzi di rimborso, in caso di andamento negativo del sottostante, l’effetto airbag riduce ulteriormente le perdite patite rispetto al posizionamento diretto sul sottostante.