Milano, Roma e Napoli a confronto: cosa compri con lo stesso mutuo?

Quando si cerca casa, il vero limite non è solo il prezzo dell’immobile, ma il mutuo che si riesce a sostenere. La rata mensile, l’anticipo disponibile e l’importo finanziabile determinano non solo la metratura, ma anche il quartiere in cui si può acquistare. Abbiamo confrontato Milano, Roma e Napoli per capire come cambia la posizione della casa a parità di mutuo.

Il desiderio, per molti acquirenti, è trovare una casa in un quartiere ben servito, riconosciuto e con una buona qualità della vita. Non significa necessariamente puntare alle zone più esclusive del mercato, dove i valori possono superare gli 11.000 euro al metro quadro, ma trovare un equilibrio realistico tra casa desiderata, posizione e rata sostenibile. Alcuni elementi, però, sono difficili da modificare nel breve periodo. La metratura necessaria dipende dalle esigenze di vita: un single può cercare un bilocale comodo, una coppia può avere bisogno di uno spazio in più per lavorare da casa, una famiglia difficilmente può rinunciare a una stanza aggiuntiva. Anche il budget è in larga parte già definito: dipende dai risparmi accumulati, dal reddito disponibile e dalla rata che si può sostenere ogni mese.

Torna all'inizioQuanto cambia il quartiere a parità di mutuo?

Quando si valuta l'acquisto di una casa, spesso l'attenzione si concentra sul prezzo dell'immobile. In realtà, a parità di budget e di rata mensile, ciò che cambia davvero da una città all'altra è la posizione che ci si può permettere. Lo stesso mutuo può consentire di acquistare un appartamento in una zona molto richiesta oppure costringere a spostarsi verso quartieri più periferici, a seconda dell'andamento del mercato locale.

Per capire quanto incida questo fattore, abbiamo scelto un confronto diverso dal solito. Non abbiamo preso una casa media a Milano, una a Roma e una a Napoli, perché in quel caso avremmo semplicemente confermato che Milano ha prezzi più elevati, Roma si colloca in una posizione intermedia e Napoli offre maggiori margini di scelta a parità di budget. Abbiamo invece simulato l’acquisto di una casa con lo stesso prezzo al metro quadro nelle tre città, finanziata con lo stesso mutuo. In questo modo il costo dell’immobile e la rata restano uguali, ma cambia ciò che quel mutuo consente di comprare: una zona più richiesta, intermedia o più accessibile.

L’obiettivo è rispondere a una domanda molto concreta: se chi compra ha bisogno di una certa metratura e può sostenere una determinata rata, quanto cambia la zona in cui può permettersi casa? E, soprattutto, quanto pesa sul mutuo la scelta di avvicinarsi alle aree più richieste?

I criteri utilizzati per la simulazione

Per confrontare Milano, Roma e Napoli abbiamo scelto un criterio diverso dal semplice prezzo medio cittadino. Non abbiamo cioè preso come riferimento il valore medio delle abitazioni in ciascuna città, perché in quel caso il confronto avrebbe misurato soprattutto una cosa già nota: Milano ha valori medi più elevati, Roma si colloca in una fascia intermedia e Napoli offre più possibilità a parità di budget. Abbiamo invece cercato un prezzo al metro quadro comune alle tre città. In pratica abbiamo individuato un valore che fosse compreso nell’intervallo tra il prezzo minimo e il prezzo massimo delle zone rilevate in ciascun comune.

Secondo i dati Immobiliare.it di maggio 2026, a Milano i prezzi di vendita delle abitazioni vanno da 3.223 a 11.300 euro al metro quadro; a Roma da 1.909 a 8.697 euro al metro quadro; a Napoli da 1.507 a 5.414 euro al metro quadro. Il confronto può quindi essere costruito solo dentro l’intervallo comune alle tre città: da 3.223 a 5.414 euro al metro quadro. Sotto 3.223 euro al metro quadro non avremmo una zona milanese confrontabile; sopra 5.414 euro al metro quadro usciremmo invece dal mercato napoletano rilevato. Per questo abbiamo scelto come prezzo di riferimento il punto centrale di questo intervallo comune, pari a circa 4.310 euro al metro quadro.

Su questa base abbiamo simulato l’acquisto di una casa di 75 metri quadrati, per un prezzo complessivo di circa 323.250 euro. Abbiamo poi ipotizzato un mutuo pari all’80% del prezzo, quindi circa 258.600 euro, con un anticipo del 20%, pari a circa 64.650 euro.

| Criterio | Ipotesi utilizzata |

|---|---|

| Prezzo al mq di riferimento | 4.310 €/mq |

| Superficie della casa | 75 mq |

| Prezzo complessivo dell’immobile | 323.250 € |

| Quota finanziata con mutuo | 80% |

| Importo del mutuo | 258.600 € |

| Anticipo richiesto | 64.650 € |

| Durata del mutuo | 25 anni |

La simulazione non include imposte, spese notarili, mediazione dell’agenzia, istruttoria, perizia, assicurazioni e costi di trasloco. Sono spese che possono incidere molto nella fase iniziale dell’acquisto e che vanno sempre considerate prima di prendere un impegno.

Questo metodo permette però di confrontare non tanto “quanto costa una casa media” nelle tre città, ma che tipo di zona si può cercare a parità di prezzo al metro quadro e di mutuo.

L’impatto della città sulla scelta del mutuo

Nella nostra simulazione il prezzo della casa è lo stesso nelle tre città: circa 323.250 euro per 75 metri quadrati. Anche il mutuo è identico: circa 258.600 euro su 25 anni. Quello che cambia non è quindi la rata, ma la posizione dell’immobile all’interno della città.

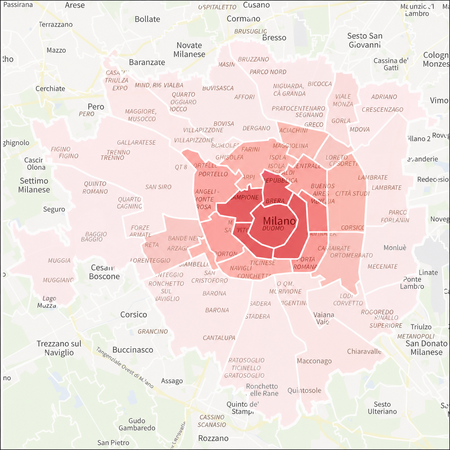

Il miglior mutuo a Milano

Un prezzo di circa 4.319 euro al metro quadro può orientare la ricerca verso zone meno centrali rispetto ai quartieri più esclusivi. Il budget consente di entrare nel mercato cittadino, ma difficilmente permette di avvicinarsi alle aree con i valori più elevati, dove i prezzi possono superare ampiamente i 6.000 euro al metro quadro e arrivare oltre gli 11.000 euro nelle zone di massimo pregio.

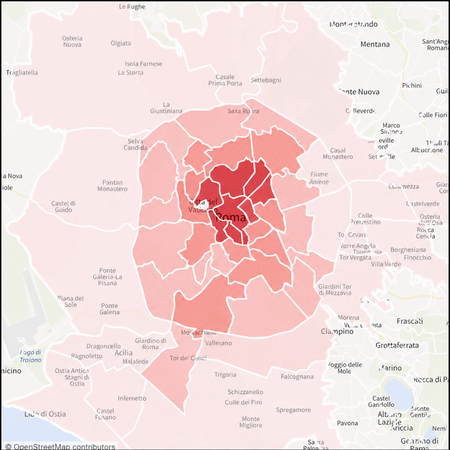

Il miglior mutuo a Roma

Lo stesso prezzo al metro quadro si colloca in una fascia più intermedia. Può permettere di valutare zone diverse, con un equilibrio maggiore tra posizione, servizi e dimensione dell’abitazione. La distanza dalle aree più richieste resta una variabile importante, ma il prezzo scelto per la simulazione lascia più possibilità di confronto tra quartieri.

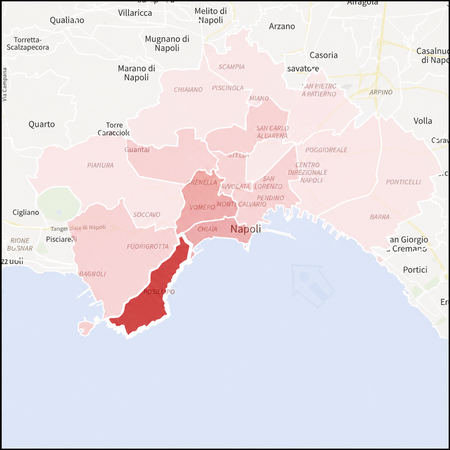

Il miglior mutuo a Napoli

Invece, un valore di circa 4.319 euro al metro quadro si avvicina alla parte alta dell’intervallo cittadino rilevato. Questo significa che, a parità di casa e di mutuo, il budget può aprire la ricerca anche verso zone più richieste rispetto a quanto accade nelle altre due città.

La differenza è quindi molto concreta: lo stesso mutuo non compra la stessa posizione. Chi può sostenere una rata di circa 1.230 euro al mese si trova davanti a scenari urbani molto diversi a seconda della città scelta.

Torna all'inizioDove pesa di più il mutuo sul bilancio familiare

Il vero costo da osservare non è solo quello della casa, ma quello della posizione. Avvicinarsi alle zone più richieste può avere un impatto molto diverso da città a città.A Milano il salto verso le aree più esclusive è più impegnativo. Se il prezzo di riferimento della simulazione è 4.319 euro al metro quadro, il passaggio verso quartieri oltre i 6.000, 8.000 o 10.000 euro al metro quadro richiede un aumento molto consistente del budget. Per una casa di 75 metri quadrati, ogni 1.000 euro in più al metro quadro significano 75.000 euro in più sul prezzo dell’immobile. Questo vuol dire che passare da 4.319 a 6.319 euro al metro quadro comporta, a parità di metratura, circa 150.000 euro in più. Con un mutuo all’80%, l’importo finanziato crescerebbe di circa 120.000 euro. La rata mensile, di conseguenza, aumenterebbe in modo significativo.

A Roma lo spostamento verso zone più richieste può essere più graduale, perché il prezzo di riferimento si colloca in una fascia intermedia del mercato cittadino. Il margine di scelta è più ampio: chi compra può valutare se privilegiare la posizione, una metratura più comoda o un quartiere con servizi migliori.

A Napoli, invece, il prezzo scelto per la simulazione è già vicino alla parte alta del mercato cittadino. Questo significa che, a parità di budget, l’avvicinamento alle aree più richieste può essere più raggiungibile rispetto a Milano, perché il punto di partenza è già elevato rispetto all’intervallo dei valori cittadini.

La lezione pratica è chiara: quando si compra casa non bisogna guardare solo alla rata del mutuo. Bisogna chiedersi anche che cosa quella rata consente di comprare davvero. La stessa rata può significare una zona più decentrata in una città, una zona intermedia in un’altra, o una posizione più richiesta in una terza. Torna all'inizio