Conto corrente: come leggere il Riepilogo delle spese

Arriva generalmente a inizio anno e in molti lo ignorano con troppa superficialità. Ma il Riepilogo delle spese che la banca manda a chiusura dell’anno precedente è una miniera di informazioni sulle condizioni e le spese del tuo conto corrente. Imparare a leggerlo consente di capire se è arrivato il momento di cambiare conto.

Se anni fa hai scelto di aprire un conto corrente a condizioni vantaggiose, oggi potresti scoprire che non è più così conveniente. Ma come si fa a capire se le condizioni sono cambiate in questi anni e se stai pagando costi per cose che non ti servono?

Uno strumento c’è, ma in molti (quando arriva per posta o per e-mail) non lo guardano neppure. Si tratta del Riepilogo annuale delle spese, un documento che ci arriva subito dopo la conclusione dell’anno e che riporta movimenti, spese e condizioni riguardanti il nostro conto corrente durante l’anno appena concluso. Una miniera di informazioni utili che, se sappiamo dove guardare, può aiutarci a capire se è il momento di trovare un conto corrente più vantaggioso.

Il “Riepilogo delle spese”: come è fatto

L’inizio dell’anno è il momento giusto per valutare la convenienza del tuo conto, anche perché, insieme all’estratto conto di fine anno, ogni correntista riceve il “Riepilogo delle spese”, un documento previsto dalle norme di trasparenza di Banca d’Italia che riporta:

- tutte le spese sostenute dal consumatore nell’anno, differenziate per tipologie e numerosità;

- il costo totale delle spese ed il numero totale di operazioni fatte nell’anno;

- in caso di rosso di conto corrente, il tasso di interesse debitore applicato e l'importo totale degli interessi addebitati nell’anno;

- il tasso di interesse applicato alle giacenze del conto e l'importo totale degli interessi maturati nel periodo di riferimento.

Grazie a questo documento, si ottiene il costo totale del rapporto a cui è da aggiungere l’imposta di bollo di 34,20 euro che la banca addebita nel caso in cui la giacenza media di ogni periodo superi i 5.000 euro.

Oltre a ciò, il Riepilogo delle spese aiuta a capire che tipo di operazioni si fanno sul conto corrente e con che frequenza, come, ad esempio, bonifici, addebiti diretti, prelievi di contante atm, e altro: informazioni importanti per definire che tipo di profilo di correntista si è e quindi poter fare confronti nel nostro servizio di comparazione online.

Come leggere il riepilogo delle spese

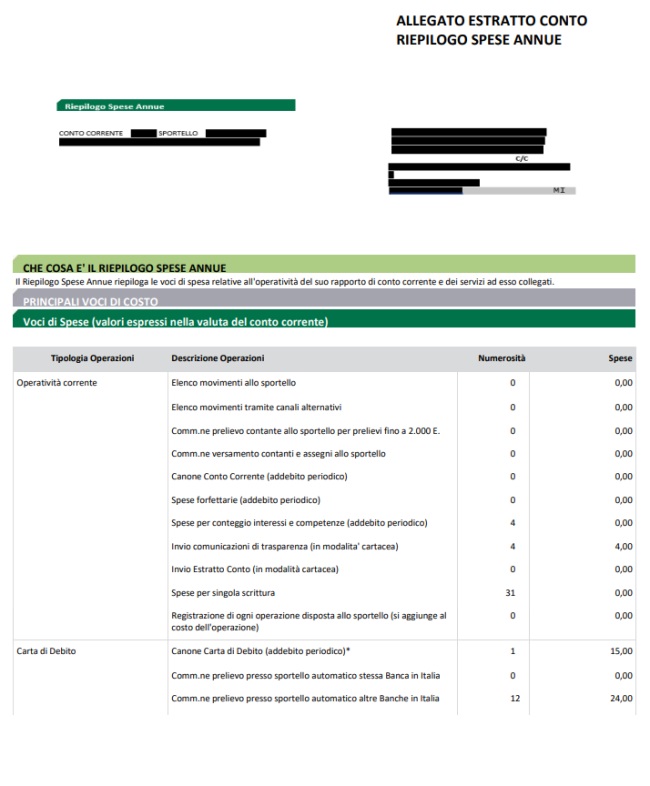

Il Riepilogo Spese annue è quindi un documento che riepiloga le voci di spesa relative all'operatività del proprio rapporto di conto corrente e dei servizi ad esso collegati.

Per capire meglio come si deve interpretare correttamente il documento, abbiamo predisposto un esempio di Riepilogo delle spese analizzando passo dopo passo la situazione di questo “correntista immaginario”.

Dal Riepilogo spese dell’esempio esempio, il nostro correntista risulta aver fatto nell’anno 31 spese di scrittura, 12 prelievi contante da altre banche, 57 ricariche per prepagate, 13 accrediti stipendio, 8 bonifici verso altre banche e 2 bonifici istantanei.

Le operazioni effettuate sono state 180, per un costo complessivo di 45 euro. Non è mai andato in rosso e non ha ricevuto alcun interesse sulle giacenze.

Il suo profilo tipo di riferimento di Banca d’Italia è una famiglia con operatività bassa che per la sua banca ha un ICC di zero e non i 45 euro da lui pagati nell’anno.

La sua situazione sarebbe quindi da rivedere: il suo prodotto, rispetto ad altri offerti dalla banca, ha un costo molto più alto (45 euro rispetto a zero). Per fare una prova, basta inserire il proprio profilo di correntista nel nostro servizio di comparazione online.

Le condizioni possono cambiare nel tempo

La banca può fare delle modifiche unilaterali delle condizioni, rispettando una specifica procedura (prevista dall’articolo 118 del Tub, il testo unico bancario):

- Le modifiche unilaterali devono essere comunicate personalmente ad ogni cliente: la comunicazione può essere cartacea o online a seconda delle indicazioni del cliente. Se online, di solito, tale comunicazione si trova nella sezione documenti dell’home banking.

- Le modifiche unilaterali devono essere giustificate in maniera dettagliata, in modo che il cliente possa valutare se la modifica sia adeguata rispetto al motivo del cambiamento.

- Le modifiche devono essere comunicate ad ogni cliente con un preavviso di almeno 2 mesi rispetto al loro inizio e in questo periodo il correntista avrà la possibilità di chiudere il conto alle vecchie condizioni.

Annualmente è opportuno valutare quanto costa effettivamente il vostro conto corrente. Puoi approfondire leggendo la nostra news dedicata agli aumenti del conto corrente.

Come cambiare banca

Per chiudere il conto corrente nella vecchia banca ed aprirne uno nuovo si può usare anche la portabilità del conto come spiegato qui. Secondo la legge l’iter deve concludersi entro 12 giorni lavorativi dalla data in cui il cliente ha firmato il modulo di autorizzazione nella nuova banca per avviare la portabilità.

Se ci sono ritardi, la legge prevede che spetti al correntista un indennizzo pari a una cifra fissa di 40 euro cui si aggiunge una somma variabile data dal prodotto della giacenza del conto da trasferire nel momento della richiesta, dei giorni di ritardo e del tasso massimo ai fini dell’usura in vigore al momento della richiesta di portabilità