Conto in rosso: cosa si rischia e quando conviene avere un fido bancario

Andare in rosso senza aver ottenuto prima un fido comporta spiacevoli conseguenze, non solo economiche. Ma il fido bancario non è gratis: è un'apertura di credito che prevede costi sia fissi che variabili. Quando è meglio chiederlo e quali costi applicano le banche? Ecco tutte le risposte.

Una spesa imprevista, una bolletta di conguaglio particolarmente salata, il pagamento in ritardo dello stipendio, il mancato incasso di un credito atteso o l’effetto perverso di un periodo di shopping compulsivo. Sono tante le evenienze che possono mandare in rosso il conto corrente, rendendo la giacenza (saldo disponibile) insufficiente a coprire pagamenti fatti con la carta o per mezzo di assegni oppure a onorare la bolletta domiciliata sul conto stesso. Certo si può provare a scegliere la carta di credito più conveniente, ma quanto questo non basta e il conto rimane scoperto, le conseguenze non sono mai piacevoli, ma possono essere davvero sgradevoli se il correntista è stato poco previdente e non ha precedentemente chiesto un fido bancario, cioè un’apertura di credito.

Conto corrente in rosso, cosa succede

Cosa succede in caso di scoperto di conto corrente senza fido? Anche se hai scelto il conto corrente con le migliori condizioni economiche, la banca sospende tutti i prelievi e i pagamenti, procede velocemente a una fase di accertamento (istruttoria) – il cui costo può arrivare anche a 100 euro a trimestre, ma che non viene fatto pagare se il rosso è durato non più di 7 giorni consecutivi ed ha avuto un valore inferiore ai 500 euro – e applica sulla durata dello scoperto interessi passivi molto elevati. Se è per un tempo limitato, per esempio sul conto arriva dopo qualche giorno lo stipendio del correntista sufficiente a ripianare il rosso, la vicenda si chiude lì: il correntista ci ha rimesso “solo” interessi e commissioni. Se però lo scoperto si protrae e dura oltre tre mesi, la banca può segnalare il cliente come cattivo pagatore alla Centrale dei rischi (Centrale di Allarme Interbancaria).

Quando conviene aprire un fido

Come regolarsi? Intanto bisogna cercare di prevenire casi del genere sia prestando attenzione alle spese sia verificando regolarmente il proprio saldo contabile tramite l’home banking o l’app della banca. Se il rosso è dovuto a una singola emergenza destinata a rimanere isolata, bastano le accortezze appena dette, se al contrario non è la prima volta che ci prende di sorpresa e soprattutto c’è la concreta possibilità che si possa verificare nuovamente in futuro (lo sa bene chi non può contare su entrate fisse), allora è meglio richiedere un fido bancario (detto anche affidamento).

In pratica si chiede alla banca di associare al proprio conto corrente un contratto accessorio, chiamato contratto di apertura di credito in conto corrente. Superata positivamente la fase di istruttoria, durante la quale l’istituto di credito ha accertato l’affidabilità del cliente, cioè la sua capacità economica di rimborsare l’eventuale credito erogato, la banca accorda il fido, mettendogli a disposizione una certa somma di denaro da usare quando la giacenza sul conto non basta a coprire le uscite. A quel punto sul conto verrà visualizzato, oltre al “saldo disponibile”, anche quello “contabile”. Se per esempio la banca concede 3.000 euro di fido e il cliente spende tutti i suoi risparmi più 500 euro, il conto riporterà quale saldo contabile un debito di 500 euro e quale saldo disponibile (cifra ancora a sua disposizione) 2.500 euro.

Un prestito diverso dagli altri

Il fido bancario è una forma del tutto particolare di prestito. Diversamente dal solito, non si tratta di un capitale che viene erogato immediatamente e per l’intero importo, né prevede un piano prestabilito di rimborso composto da rate periodiche, e men che meno una scadenza. È una forma di credito a tempo indeterminato, che si attiva solo in caso di scoperto, in pratica una sorta di paracadute che sia apre quando c’è necessità. A tempo indeterminato non significa per sempre né incondizionatamente, ma solo che il fido non ha una scadenza prestabilita e che rimane valido fino a eventuale revoca. Se infatti il correntista usa il fido perennemente, come un prestito a lungo termine, o addirittura va oltre l’importo accordato (caso, questo, che lo espone a una nuova istruttoria, a ulteriori costi e alla segnalazione alla Centrale dei rischi), la revoca diventa un fatto concreto. Il problema è che la revoca di solito arriva con un preavviso di appena 15 giorni, e chiaramente nel momento di maggiore difficoltà per il cliente. Ecco perché è bene usare il fido solo per esigenze di cassa temporanee e improvvise. Per tutto il resto, meglio scegliere un normale prestito tra quelli usciti meglio nell'analisi di Altroconsumo.

Fido: quali costi prevede?

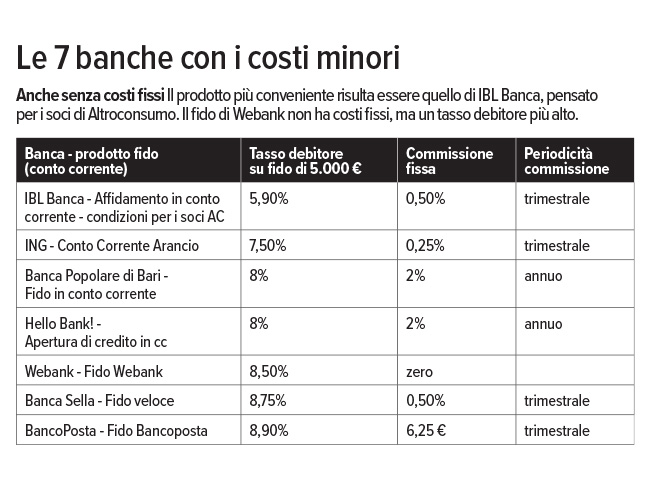

Come si è detto, l’apertura della linea di credito rappresentata dal fido comporta dei costi. Una parte di questi è fissa: la commissione. Si paga indipendentemente dal fatto che il fido venga usato oppure no, e viene calcolata in forma percentuale sull’importo messo a disposizione dalla banca. Può essere calcolata annualmente oppure trimestralmente. Grazie alla nostra rilevazione abbiamo potuto appurare che la percentuale non supera il 2% annuo e lo 0,5% ogni trimestre, quindi è in linea con quanto prescrive la legge. Se per esempio il fido concesso è di 3.000 euro, la commissione ammonta a massimo 60 euro ogni anno.

L’altra fetta di costi è variabile, perché rappresentata dagli interessi passivi: il cliente li paga solo per la parte di fido realmente utilizzata e per i giorni effettivi di utilizzo. Poiché si tratta di un prestito, e per di più flessibile, gli interessi passivi sono elevati. Tuttavia, a tutela dei correntisti esistono due presidi di legge: la soglia di usura e il divieto di anatocismo. La prima tutela impone alle banche un limite al tasso d’interesse che può essere richiesto ai clienti. Il divieto di anatocismo prevede che la banca non possa addebitare gli interessi passivi prima del 1° marzo dell’anno successivo a quello in cui sono maturati. Questo impedisce che gli interessi producano ulteriori interessi, facendo lievitare artificialmente il costo del fido.

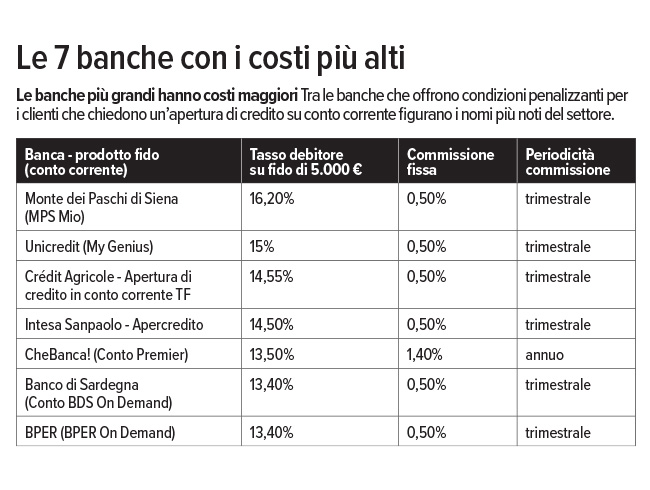

Purtroppo abbiamo trovato pochi casi in cui il fido ha costi ragionevoli. Ciò è anche dovuto, come si è detto, alla particolare natura di questo prestito, flessibile e immediatamente disponibile. Nessun’altra forma di credito offre infatti la sicurezza di riuscire a far fronte, istantaneamente e senza fare domande, a pagamenti o addebiti imprevisti, quando i soldi sul conto non bastano.

Vantaggi extra per i soci Altroconsumo

ControCorrente è il conto di IBL Banca riservato ai soci di Altroconsumo, nuovi clienti della banca.

Ecco i vantaggi che Altroconsumo ha stipulato per te. Condizioni di vantaggio valide per i soci che aprono il conto entro il 16 ottobre 2023:

- canone annuo gratuito fino al 31 dicembre 2024;

- tasso lordo garantito per 12 mesi dall’apertura del conto, calcolato sulla base del saldo liquido giornaliero: 3,30% sulla liquidità fino a 50.000 euro; 3% sulla successiva liquidità compresa tra 50.000 e 150.000 euro; 2,50% sulla liquidità superiore a 150.000 euro (per esempio, su un saldo di 200.000 euro la remunerazione finale è data dalla somma dei tre rendimenti ottenuti applicando il 3,30% lordo sui primi 50.000 euro, il 3% lordo su 100.000 euro e il 2,50% lordo sui restanti 50.000 euro);

- nessun vincolo, somme sempre disponibili;

- servizio Mi Fido: tasso agevolato del 5,90% (invece che del 7,50%) sul fido in conto

Per avere maggiori informazioni sul conto e sapere come aderire, vai alla pagina del vantaggio ControCorrente di IBL Banca.