Il 730 per un defunto: cosa devono fare gli eredi

Quando muore un familiare, la dichiarazione dei redditi è uno degli adempimenti che gli eredi devono valutare. In alcuni casi è obbligatoria, in altri conviene presentarla per recuperare detrazioni e rimborsi che altrimenti andrebbero persi. Con il 730 tutto può essere gestito online, accedendo al precompilato come erede. In questa guida trovi le regole aggiornate per il modello 730/2026: chi deve presentarla, entro quando, come si compila e come abilitarsi sul sito.

Presentare il 730 per conto di un defunto è compito degli eredi, che devono capire innanzitutto se esiste un obbligo o se conviene farlo comunque per recuperare le detrazioni spettanti al contribuente deceduto. Spese mediche, mutuo, ristrutturazioni possono significare un rimborso da non lasciare allo Stato. Per chi è deceduto nel 2025 o entro il 30 settembre 2026, è possibile usare il 730/2026 al posto del più complesso modello Redditi. L'accesso al 730 precompilato come erede avviene online con SPID, CIE o CNS. Vediamo insieme tutto quello che bisogna fare.

Torna all'inizioChi deve presentare la dichiarazione dei redditi del defunto

La dichiarazione dei redditi del defunto deve esser presentata da uno solo degli eredi. L'erede che presenta il 730 ordinario per conto del defunto, deve compilare due moduli del frontespizio riportando in entrambi il codice fiscale del contribuente deceduto e il proprio. In ogni caso, pur utilizzando il 730 non è possibile procede con una dichiarazione congiunta defunto/erede.

Quando è obbligatorio e quando conviene comunque

L'obbligo sussiste quando ci sono situazioni rimaste in sospeso: più Certificazioni Uniche da conguagliare, redditi non dichiarati, imposte da versare. Conviene invece presentarla anche quando non sarebbe strettamente obbligatorio, quando il defunto ha sostenuto spese che danno diritto a detrazioni o rimborsi:

- spese sanitarie ingenti sostenute nell'anno del decesso;

- interessi passivi su mutuo;

- spese di ristrutturazione edilizia con rate di detrazione ancora attive;

- premi assicurativi, contributi a fondi pensione, erogazioni liberali...

In questi casi il rimborso spetta agli eredi, che altrimenti perderebbero le somme.

Torna all'inizioModelli da usare per la dichiarazione del defunto

Fino a pochi anni fa per presentare la dichiarazione dei redditi del defunto era necessario utilizzare il modello Redditi, ora invece è possibile farlo anche tramite il 730, velocizzando e semplificando notevolmente le cose perché non serve fare i conti come con gli altri dichiarativi.

Inoltre, se si opta per il precompilato è possibile fare da soli accedendo con le proprie credenziali SPID, CIE o CNS e cliccando su “accedi alla dichiarazione in qualità di erede” si deve poi selezionare il codice fiscale del defunto per cui si sta presentando la dichiarazione.

Per presentare la dichiarazione del defunto è possibile utilizzare il modello 730, se questi possedeva i requisiti necessari all'utilizzo di questo modulo, tuttavia, gli adempimenti cambiano in funzione della data del decesso.

| Data del Decesso | Modello da utilizzare per la dichiarazione |

|---|---|

| Dal 1° gennaio 2025 al 30 settembre 2026 |

Modello 730 o Redditi, da presentare online all'Agenzia delle entrate, a un CAF o a un professionista abilitato (escluso il sostituto d'imposta) |

| Dal 1° ottobre 2026 al 31 dicembre 2026 |

Solo modello Redditi, salvo che il defunto avesse già presentato il 730 per il 2025 senza ottenere il rimborso (in tal caso si può indicare il credito nel rigo F3) |

Il 730 del defunto deve esser compilato utilizzando particolari accorgimenti solo per la compilazione del frontespizio, come ti spieghiamo di seguito. Per il resto il modello non presenta particolari criticità e deve esser compilato utilizzando redditi e spese del defunto.

Torna all'inizio

Scadenze e termini per presentare il 730 del defunto

Se dal modello 730 del defunto il conguaglio è a debito, gli eredi devono occuparsi del pagamento delle imposte per conto del defunto, utilizzando il modello F24 e inserendo il suo codice fiscale come contribuente.

| Data del Decesso | Termine per il versamento delle imposte |

|---|---|

| Entro il 28 febbraio 2026 | Le imposte dovute vanno versate entro il 30 giugno 2026 |

| Dopo il 28 febbraio 2026 | Il termine per il versamento scade il 30 dicembre 2026 |

Come si compila il frontespizio del 730 del defunto

La presentazione cartacea del modello 730 del defunto presuppone la compilazione di due moduli, che nell'online precompilato vengono condensati.

Nel frontespizio del primo modulo:

- barra la casella Rappresentante o tutore o erede

- indica il tuo codice fiscale nella casella Codice fiscale del rappresentante o tutore o erede;

- non barrare la casella Dichiarante;

- nel campo Data carica erede indica la data del decesso del soggetto per cui presenti il 730;

- nella casella Codice fiscale riporta il codice fiscale del contribuente deceduto.

- compila con i tuoi dati solo i riquadri dati anagrafici, residenza e recapiti.

Nel frontespizio del secondo modulo 730:

- barra la casella Dichiarante;

- barra la casella Deceduto;

- indica la lettera A nella casella 730 senza sostituto;

- barra la casella Mod. 730 dipendenti senza sostituto presente nella sezione “Dati del sostituto d’imposta che effettuerà il conguaglio”;

- riportata i dati anagrafici e i redditi del contribuente deceduto.

Firma entrambi i modelli.

Torna all'inizio

Accesso al 730 precompilato come erede

L'Agenzia mette a disposizione dell'erede abilitato la dichiarazione dei redditi della persona deceduta completa dei redditi e delle spese detraibili e deducibili sostenuti dal defunto e già comunicati all'Agenzia delle entrate da enti esterni (ad esempio spese sanitarie, interessi passivi sui mutui, premi assicurativi, contributi previdenziali ecc.) In questo modo, l’erede dopo aver visualizzato, modificato o integrato il 730, può inviarlo direttamente online.

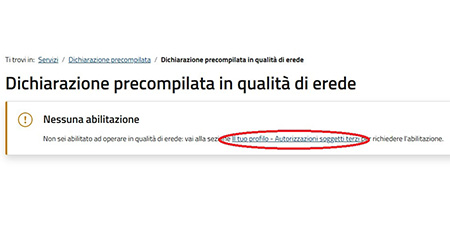

Per accedere come erede devi prima abilitarti presentando la domanda all'Agenzia delle entrate. Innanzitutto devi accedere al servizio della precompilata e scegliere l'opzione "accedi alla dichiarazione in qualità di erede".

successivamente clicca su il tuo profilo - Autorizzazioni soggetti terzi

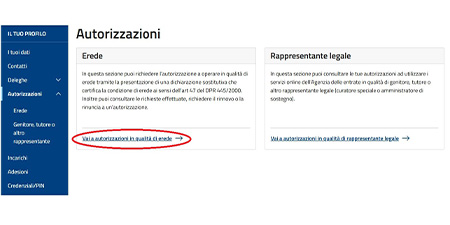

Nella pagina delle autorizzazioni invece, clicca su vai a autorizzazioni in qualità di erede

a questo punto, nella pagina seguente clicca su visualizza e gestisci le tue richieste di autorizzazione e in quella dopo clicca il bottone Presenta richiesta di autorizzazione.

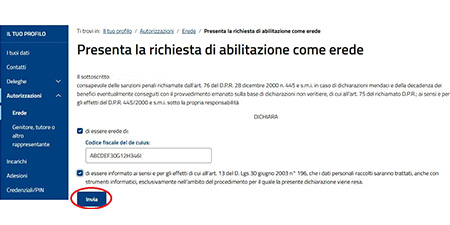

Si arriva così alla pagina in cui bisogna indicare il codice fiscale del defunto per poter inviare la domanda

Torna all'inizio